چین بزرگترین تولیدکننده و مصرفکننده کک در جهان شناخته میشود، که با توجه به پیشبینی افزایش تولید فولاد چین، تقاضا این کشور برای زغالسنگ و بالطبع کک نیز افزایش خواهد داشت. در سال ۲۰۲۰ و در پی همهگیری ویروس کرونا، تولید و تقاضای زغالسنگ بهموجب تعطیلی واحدهای تولیدی این کشور، کاهش داشت.

افزایش جمعیت موجب رشد صنایع زیرساختی، ساختمانسازی و خودروسازی میشود؛ لذا افزایش جمعیت در تولید فولاد نقش تعیینکننده دارد. تولید و تقاضای کک متالورژیکی نیز ریشه در تقاضای فولاد داشته، بنابراین پیشبینی میشود فارغ از کاهش تقاضای کک متالورژیکی در شرایط همهگیری کرونا، در سالهای آتی تولید و تقاضای کک روندی افزایشی داشته باشد.

طبقهبندی زغالسنگ به طور کلی بر اساس محتوای مواد فرار انجام میشود؛ اما مهمترین تمایز بین زغالسنگ حرارتی که به زغالسنگ بخار نیز معروف است و برای تولید برق به کار میرود، با زغالسنگ متالورژیکی که به زغالسنگ کک شو نیز معروف است، این است که امکان سوختن زغالسنگ متالورژیکی در دمای بالا فراهم است؛ همین ویژگی سبب شده تا این نوع زغالسنگ در تولید فولاد مورد استفاده قرار گیرد.

از جهت که امروزه جهان به دنبال حرکت به سمت انرژیهای پاک بوده و تلاش بر این است که کمتر از زغالسنگ به عنوان سوخت و منبع انرژی استفاده میشود، لذا تاکید این گزارش عمدتا بر کک متالورژیکی است که در صنایع فولادسازی مورد استفاده قرار میگیرد.

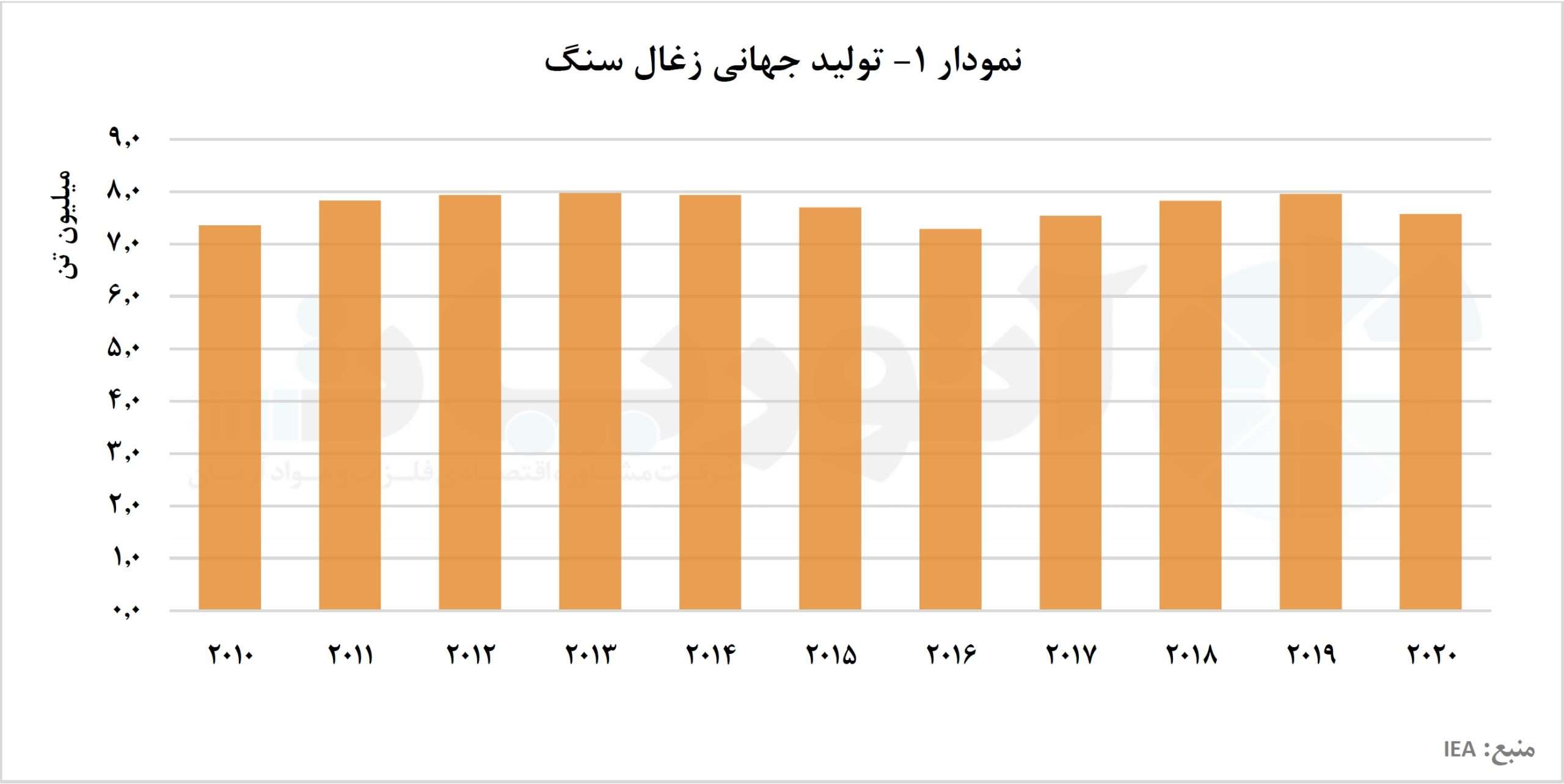

نمودار ۱ روند تولید زغالسنگ را طی سالهای گذشته مورد بررسی قرار داده است. همانطور که در نمودار ۱ نیز مشخص است، روند تولید جهانی زغالسنگ ثابت نبوده و در بازههای زمانی مختلف فراز و فرودهایی را تجربه کرده است؛ اما به طور کلی میتوان گفت که روند تولید زغالسنگ در جهان روندی صعودی بوده که بین سالهای ۲۰۱۰ تا ۲۰۲۰ رشد سالانه ۲.۳ درصدی را تجربه کرده و از حدود ۶۰۰ میلیون تن در سال ۲۰۱۰، به حدود ۷۵۰ میلیون تن در سال ۲۰۲۰ رسیده است. در سالهای مورد بررسی بیشترین میزان تولید کک در سال ۲۰۱۹ بوده است؛ بهطوریکه تولید آن با ۲۴ درصد افزایش نسبت به سال ۲۰۱۸، به حدود ۸۰۰ میلیون تن رسیده است. در این سال به واسطه افزایش تولید موجودی انبارهای زغالسنگ افزایش یافت، به بیان دیگری بازار دچار مازاد عرضه شد.

با توجه به بررسیهای صورت گرفته، برآورد میشود که به طور متوسط ۸۶ درصد از زغالسنگ تولید شده در جهان مربوط به زغالسنگ حرارتی و سنگ قهوهای و حدود ۱۴ درصد مابقی مربوط به زغالسنگ متالورژیکی باشد. چین به عنوان بزرگترین تولیدکننده زغالسنگ در جهان شناخته میشود و در سال ۲۰۲۰ حدود ۵۰ درصد از تولید جهانی زغالسنگ را به خود اختصاص داد. تولید زغالسنگ عمدتا در کشورهای منطقه آسیا و اقیانوسیه به ویژه چین، هند، اندونزی و استرالیا، طی سالهای گذشته افزایش یافته است؛ این در حالی است که تولید زغالسنگ در ایالاتمتحده و اتحادیه اروپا روندی کاهشی را دنبال کرده است.

آمارها نشان میدهد که تولید جهانی زغالسنگ در سال ۲۰۲۰، در درجه اول با توجه به کاهش تقاضای سال قبل و همچنین همهگیری ویروس کرونا و قرنطینههای دولتی، حدود ۶.۵ درصد کاهش یافته است. تولید زغالسنگ با هدف صادراتی متاثر از هزینهها، کیفیت و موقعیت مکانی در بازار، به دلیل تغییر چشماندازهای تولید برق، کاهش یافته است؛ در حالی که تولید زغالسنگ برای مصارف داخلی تا حد زیادی به میزان تاثیر مصرفکنندگان زغالسنگ تولید شده بستگی دارد.

برآورد میشود که بازار زغالسنگ متالورژیکی اروپا حدود یک ششم سهم بازار جهانی کک متالورژیکی را به خود اختصاص داده است و تقاضای زغالسنگ در اتحادیه اروپا بهشدت در حال کاهش است. همچنین با توجه به اتخاذ سیاستهای حمایتی دولت ایالاتمتحده آمریکا و همچنین اجرای قوانین ضد دامپینگ در خصوص واردات فولاد در سراسر ایالاتمتحده آمریکا، انتظار میرود تقاضا برای کک متالورژیکی در آمریکای شمالی در آینده نزدیک شاهد رشد باشد.

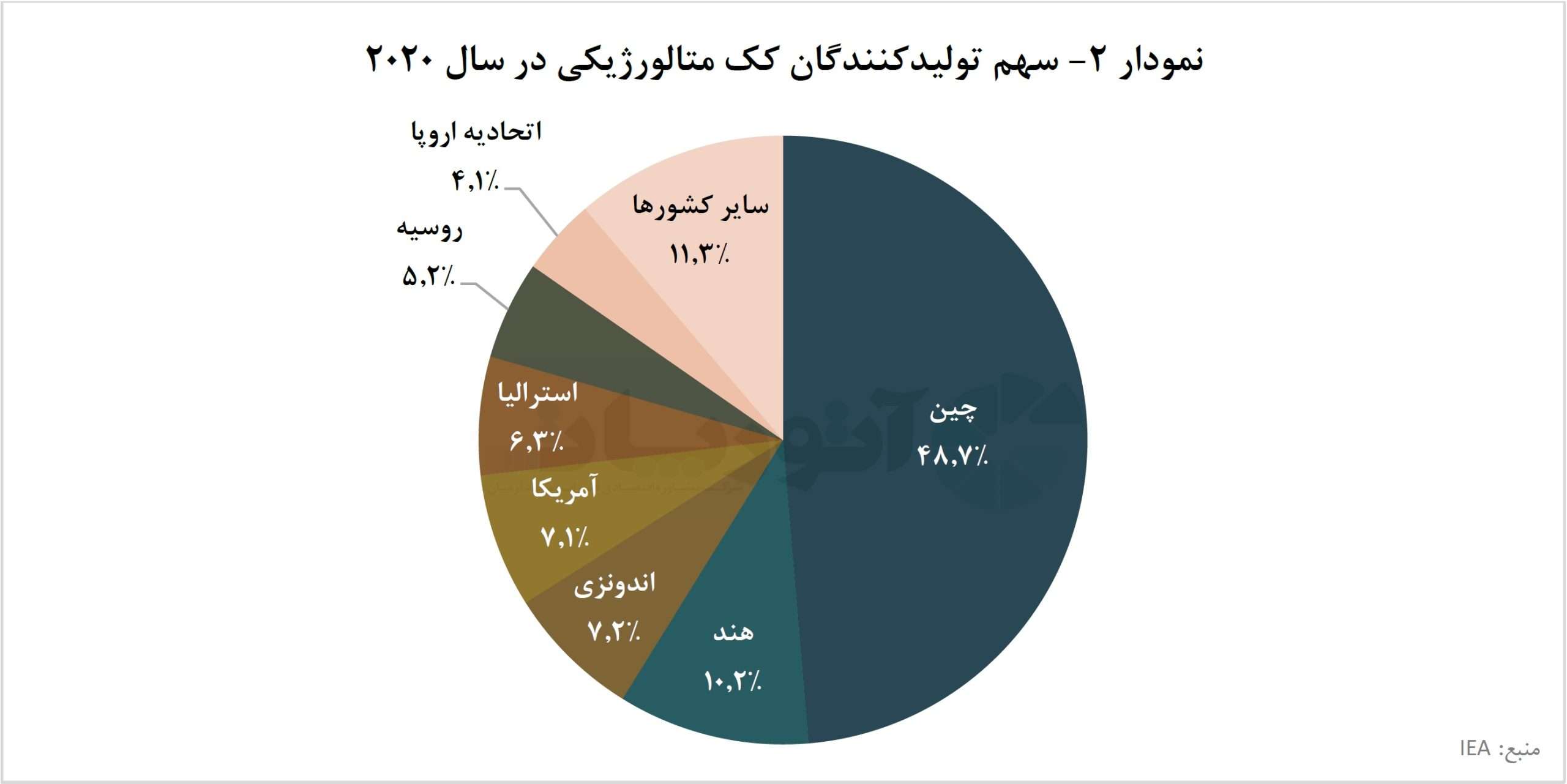

زغالسنگ متالورژیکی و کک در محصولاتی به کار میرود که کربن باکیفیت بالا، مقاوم و انعطافپذیر مورد نیاز است؛ لذا با توجه به اهمیت زغالسنگ متالورژیکی و کاربرد آن در تولید فولاد، چدن و آلومینیوم در این بخش به صورت اختصاصی به بررسی زغالسنگ متالورژیکی و کک پرداخته میشود. نمودار ۲ تولیدکنندگان کک در سال ۲۰۲۰ و سهم هر یک از این کشورها را از بازار کک در جهان را نشان میدهد.

کک در درجه اول به عنوان یک ماده اولیه برای تولید آهن و فولاد استفاده میشود؛ بنابراین، مصرف کک تابعی از تولید فولاد است و روند بازار در صنعت فولادسازی به طور مستقیم بر بازار کک تاثیر میگذارد. انتظار میرود که رشد روزافزون تولید فولاد خام در سراسر جهان باعث افزایش استفاده از کک در کاربردهای متالورژی شود.

نمودار ۲ تاییدکننده نقش پررنگ چین در تولید زغالسنگ متالورژیکی است، چین بیشترین سهم تولید را از این بازار در اختیار دارد. چین با دارا بودن بیشترین میزان تولید و مصرف زغالسنگ حرارتی و متالورژیکی، بر تولید و تقاضای کک در سطح جهانی تسلط دارد این امر سبب میشود که هرگونه تغییر در تولید و مصرف این کشور تاثیر معناداری بر تولید و تقاضای این محصول داشته باشد. شیوع ویروس کرونا در اوایل سال ۲۰۲۰ وضعیت مشکلی برای تولید و مصرف کک در کشور چین به وجود آورد؛ با این حال، با بهبود شرایط و افزایش امیدواری در جهت کنترل این بیماری، احتمال بهبود بازار پیشبینی میشود.

با توجه به گسترش صنعت فولادسازی در هند، این کشور با سهم ۱۰ درصدی از تولید زغالسنگ متالورژیکی جهان، در رتبه بعدی پس از چین قرار گرفته است. چین و هند برخلاف سایر جهان که مروج روش نوین فولادسازی بدون کک هستند، همچنان از روش BOF که کک ماده اصلی در این روش است، برای تولید فولاد استفاده میکنند که در این روش کک ماده اصلی تولید فولاد قلمداد میشود. با توجه به گسترش صنایع فولادسازی در دو کشور چین و هند، میزان مصرف کک در این کشورها صعودی پیشبینیشده است.

مطابق با پیشبینیهای انجام شده، از سال ۲۰۲۱ تا سال ۲۰۲۶ به طور متوسط سالانه ۵ درصد بر تولیدات کک افزوده خواهد شد که با توجه به مطالب عنوان شده، بیشترین تقاضا در آینده برای کک در منطقه آسیا پیشبینیشده است. به دلیل فعالیتهای زیربنایی روزافزون در جهت اصلاحات اقتصادی در کشورهایی مانند هند، چین و سنگاپور و نیاز این فعالیتهای زیربنایی به فولاد با استحکام بالا، جهت افزایش استحکام و سختی در طول ساخت آنها، موجب شده تا مصرف کک در فولادسازی افزایش یابد؛ علاوه بر این افزایش جمعیت نیز منجر به ایجاد نیاز به بخشهای مسکونی و تجاری میشود که عاملی موثر در این زمینه است.

پیشبینی میشود رشد صنعت ساختمانسازی در سنگاپور بین ۲۷ میلیارد دلار تا ۳۴ میلیارد دلار در سالهای ۲۰۲۱ و ۲۰۲۲ و بین ۲۸ میلیارد دلار تا ۳۵ میلیارد دلار در سالهای ۲۰۲۳ و ۲۰۲۴ متغیر باشد. بر اساس گزارش اداره تجارت بینالملل (ITA)، انتظار میرود صنعت ساختمانسازی چین نیز بین سالهای ۲۰۲۰ تا ۲۰۲۳ به طور متوسط سالانه ۵ درصد توسعه یابد. بر اساس سند توسعه هند که در سال ۲۰۱۷ منتشر شد، هدف تولید ۳۰۰ میلیون تن فولاد در سال ۲۰۳۰ در دستور کار این کشور قرار دارد؛ بهعلاوه سرانه مصرف فولاد در پنج سال گذشته از ۵۷.۶ کیلوگرم به ۷۴.۱ کیلوگرم افزایش یافته است. بدیهی است با افزایش مصرف فولاد، تقاضا برای کک نیز افزایش مییابد.

یکی دیگر از عوامل کلیدی رشد مصرف کک، افزایش تولید و تقاضا در صنعت خودروسازی است. طبق گزارش انجمن جهانی فولاد، صنایع خودروسازی حدود ۱۲ درصد از مصرف فولاد جهانی را به خود اختصاص داده است. فولاد در ساخت سازههای بدنه خودرو، قطارهای محرک، چدن برای مخازن سوخت، فرمان و اجزای مختلف دیگر، به کار میرود. همه این عوامل سبب رشد صنعت فولاد در آسیا و اقیانوسیه شده، که در نهایت منجر به پویایی صنعت کک متالورژیکی و افزایش تقاضا برای این ماده خواهد شد.

با توجه به مطالب بیان شده در گزارش و سهم قابل توجه چین در تولید و مصرف زغالسنگ ککشو، تبعیت تقاضای کک از صنعت فولادسازی و افزایش تقاضای فولاد خصوصا در کشورهای درحالتوسعه، آینده این ماده مصرفی در صنایع تولید فولاد خصوصا در مناطق آسیا و اقیانوس آرام، روشن خواهد بود و بازار این محصول روند رو به رشدی را در آینده تجربه خواهد نمود.