سالانه حدود ۷ درصد از عرضه جهانی اسید سولفوریک در مسیرهای دریایی مبادله میشود. اگرچه این رقم سهم کوچکی از بازار این ماده شیمیایی خطرناک را تشکیل میدهد، اما بهدلیل ماهیت این صنعت، مهمترین پارامتر تاثیرگذار بر جهتگیری قیمت است.

افزایش دسترسی به عرضه دریایی اسید سولفوریک، تامینکننده آن بخش از تقاضای وارداتی در جهان است که واحدهای گوگردسوز، ندرتا به فکر تامین آنها میافتند. از این رو، افزایش قیمت اسید سولفوریک که طی دو سال اخیر آغاز شده، اگرچه بهدلیل محدودیت دسترسی به عرضه دریایی بود، محرک تامین تقاضای وارداتی از محل گوگردسوزی شده است.

یکی از ارکان مهم بازار جهانی اسید سولفوریک، تجارت است؛ چرا که تجارت اسید سولفوریک، تامینکننده تقاضای برخی از کشورها است. بهبیان دیگر، تقاضای اسید سولفوریک کشورها و مناطقی که بیش از تولید داخلی آنها است، از محل واردات دریایی این ماده شیمیایی تامین میشود. گفتنی است، عمده اسید سولفوریکی که در مسیرهای دریایی جابهجا میشود، محصول جانبی واحدهای ذوب است. این در حالی است که تجارت اسید، تنها سهم تقریبا ۷ درصدی از عرضه جهانی را تشکیل میدهد.

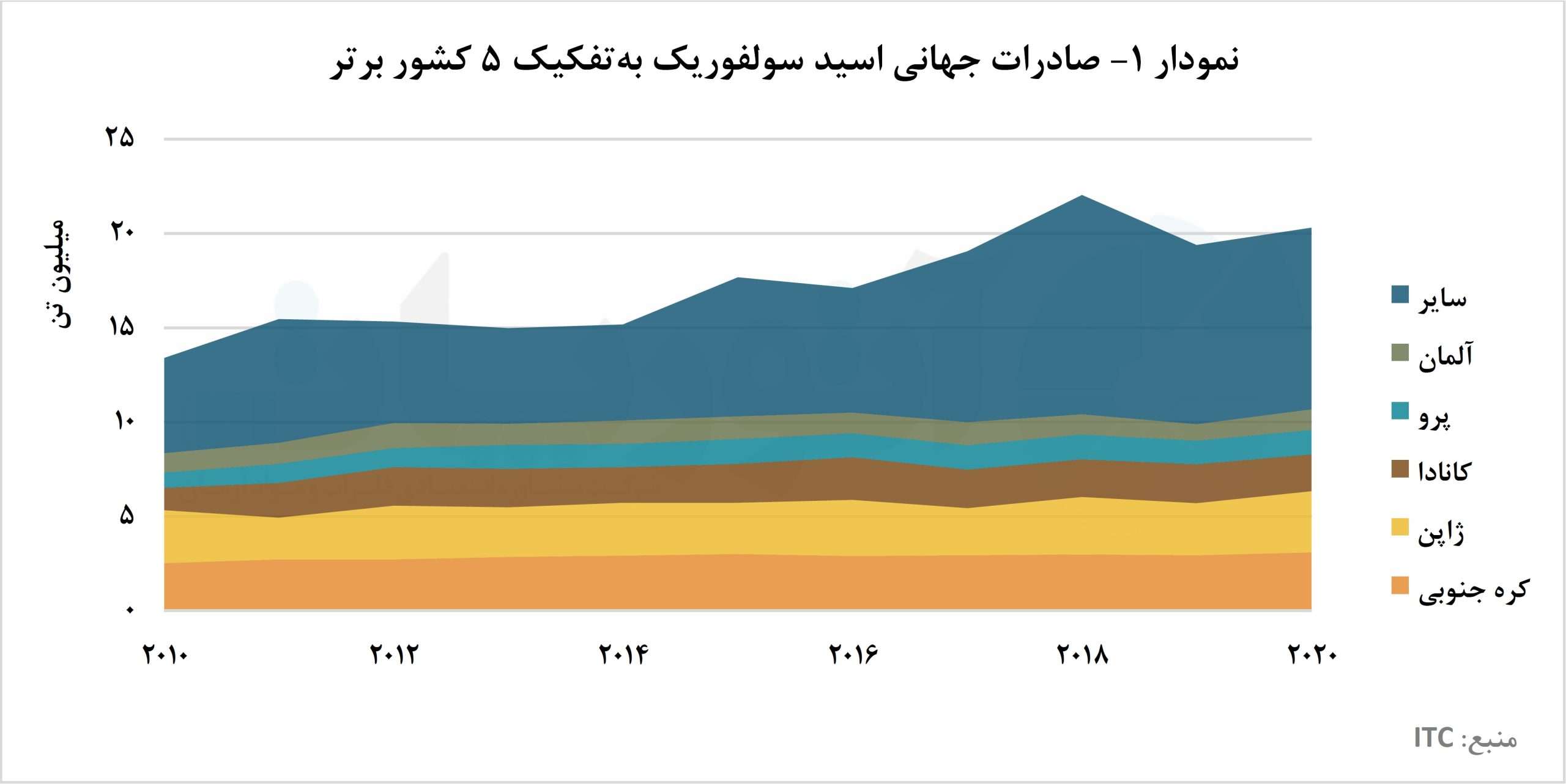

سالانه بیش از ۲۷۰ میلیون تن اسید سولفوریک در جهان عرضه میشود که حدود ۲۰ میلیون تن از آن در بازارهای بینالمللی تجارت میشود. در نمودار ۱، صادرات جهانی اسید سولفوریک بهتفکیک ۵ کشور بزرگ صادرکننده نمایش داده میشود. طی یک دهه اخیر، کشورهای کره جنوبی، ژاپن، کانادا، پرو و آلمان، بهترتیب بزرگترین صادرکنندگان اسید سولفوریک ثبت شدند و سالانه بیش از نیمی از تجارت جهانی اسید را در دست داشتند.

با توجه به این آمار، میتوان ادعا کرد که سه منطقه شرق آسیا، آمریکا (شمالی و لاتین) و اروپا در زمره تامینکنندگان اصلی اسید سولفوریک بهشمار میروند. در سال ۲۰۲۰، حدود ۲۰.۳ میلیون تن اسید سولفوریک صادر شد که رشد ۴.۸ درصدی نسبت به سال ۲۰۱۹ را نشان میدهد. طی سالهای ۲۰۱۰ تا ۲۰۲۰، صادرات اسید سولفوریک روندی صعودی داشته و با میانگین نرخ رشد سالانه ۴.۳ درصدی افزایش یافته است. در این میان، سال ۲۰۱۸، با ثبت رکورد ۲۲ میلیون تن، بیشترین میزان صادرات یک دهه اخیر را بهخود اختصاص میدهد.

کره جنوبی با در دست داشتن میانگین سهم ۱۵ درصدی از مجموع صادرات اسید سولفوریک، بزرگترین صادرکننده این ماده شیمیایی در جهان شناخته میشود. با توجه به تاثیرگذاری عرضه دریایی بر قیمت جهانی اسید سولفوریک که در ادامه به آن بیشتر پرداخته میشود، عرضه صادراتی کره جنوبی، یکی از پارامترهای تعیینکننده قیمت جهانی است. طی سالهای ۲۰۱۰ تا ۲۰۲۰، صادرات اسید سولفوریک کره جنوبی با میانگین نرخ رشد سالانه ۲ درصد افزایش یافته، اما بهدلیل کندی رشد صادرات این کشور در مقایسه با رشد سالانه تجارت بینالمللی، سهم کره جنوبی طی یک دهه اخیر از حدود ۱۹ درصد به ۱۵ درصد کاهش یافته است.

دومین کشور بزرگ صادرکننده اسید سولفوریک نیز از منطقه شرق آسیا، ژاپن است که با در دست داشتن میانگین سهم ۱۴ درصدی، منطقه این منطقه در تجارت بینالمللی و بهطور ویژه قیمت اسید سولفوریک را برجستهتر میسازد. گفتنی است که سهم ژاپن نیز طی بازه مذکور با کاهش همراه بوده و از ۲۱ به ۱۶ درصد کاهش یافته است. صادرات اسید ژاپن، سالانه با نرخ میانگین ۱.۶ درصد افزایش یافته که نسبت به کره جنوبی، رشد کمتری داشته است.

کانادا، پرو و آلمان نیز، با مجموع سهم ۲۲ درصدی از کل صادرات طی یک دهه اخیر، در زمره کشورهای مهم تاثیرگذار بر بازار اسید سولفوریک بهشمار میروند. صادرات اسید سولفوریک کانادا سالانه با میانگین نرخ ۵ درصدی در بازه ۲۰۱۰ تا ۲۰۲۰ افزایش یافته است که در صورت تداوم این روند در آینده میتوان رتبه این کشور را در آینده بلندمدت تغییر دهد. این امر در مورد پرو با میانگین رشد ۴.۹ درصدی نیز صادق است.

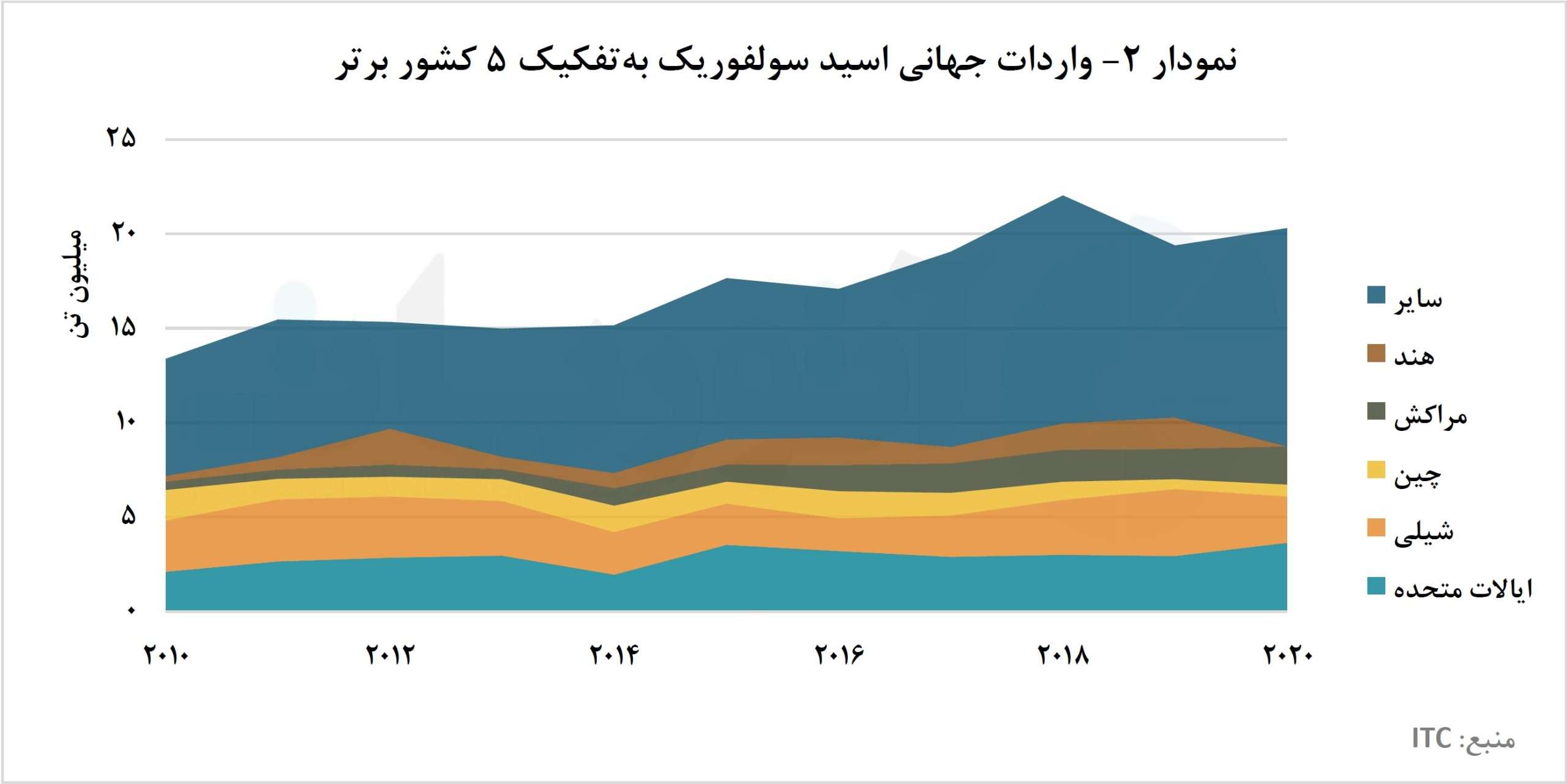

در سوی دیگر بازار، تقاضای وارداتی قرار میگیرد که همپای عرضه صادراتی، رکن مهم تاثیرگذاری بر قیمت جهانی اسید سولفوریک است. نمودار ۲، روند واردات جهانی اسید بهتفکیک ۵ کشور برتر را بهتصویر میکشد. مطالعات نشان میدهد که طی سالهای ۲۰۱۰ تا ۲۰۲۰، ایالات متحده، شیلی، چین، مراکش و هند، میانگین سهم ۵۱ درصدی از کل تجارت جهانی را تشکیل میدهند؛ بهگونهای که سهم این ۵ واردکننده بزرگ در سال ۲۰۱۰ حدود ۵۴ درصد ارزیابی شد و این رقم در سال ۲۰۲۰ به حدود ۴۳ درصد رسید. ناگفته نماند که سال ۲۰۲۰، با بههمراه داشتن چالش کووید-۱۹، تاثیر قابل توجهی بر حجم تجارت برخی کشورها گذاشت.

ایالات متحده بهعنوان بزرگترین واردکننده اسید سولفوریک، عمده تقاضای خود را از محل عرضه صادراتی کانادا و مکزیک تامین میکند. تقاضای وارداتی بزرگترین اقتصاد جهان، طی بازه زمانی مورد مطالعه، تغییر چندانی نداشت و بهطور میانگین در سطح ۱۷ درصد باقی مانده است. علت این امر، نرخ رشد سالانه ۵.۷ درصدی واردات اسید این کشور است. اگرچه ایالات متحده تقاضای وارداتی خود را از همسایگان منطقهای تامین میکند، اسید مورد نیاز شیلی، بدون در نظر گرفتن پرو، از کیلومترها فاصله تامین میشود. عرضه صادراتی کره جنوبی و ژاپن، یکی از مهمترین منابع تامین اسید سولفوریک شیلی است.

تقاضای وارداتی اسید شیلی طی یک دهه اخیر با سرعت متوسط حدودا یک درصدی کاهش یافته و سبب شده است تا سهم این کشور از مجموع واردات، از حدود ۲۰ به ۱۲ درصد کاهش پیدا کند. همراستا با شیلی، چین نیز وابستگی بازار اسید خود به واردات را کاهش داده است. چین که در سال ۲۰۱۰، بالغ بر ۱.۶ میلیون تن اسید سولفوریک وارد میکرد (سهم ۱۲ درصدی)، در سال ۲۰۱۹ و ۲۰۲۰، بهترتیب ۰.۵ و ۰.۶ میلیون تن اسید سولفوریک از مبادی بینالمللی خریداری کرده است (سهم ۳ درصدی).

در مقابل، مراکش و هند، در سالهای ۲۰۱۰ تا ۲۰۲۰، واردات اسید سولفوریک خود را با نرخ رشد سالانه ۱۶.۵ و ۲۰.۷ درصدی افزایش دادهاند؛ بهگونهای که سهم این دو کشور در سال ۲۰۱۹، تقریبا ۱۷ درصد از تقاضای وارداتی جهان را تشکیل داد. شایان ذکر است که بهدلیل عدم انتشار آمار تجارت سال ۲۰۲۰ هند، اطلاعاتی از وضعیت تقاضای وارداتی این کشور در سال ۲۰۲۰ در دست نیست.

صنعت اسید سولفوریک، بهدلیل ماهیت خورنده و خطرناک این ماده شیمیایی، از ویژگیهای بعضا متفاوتی نسبت به سایر بازارهای کالایی برخوردار است. یکی از این ویژگیها، تقسیمبندی تولیدکنندگان آن به دو گروه اجباری و اختیاری است و حدود ۳۰ درصد از عرضه جهانی اسید، محصول واحدهای اجباری است. این واحدها که تولیدکننده فلزات بهروش ذوب هستند، طی فرآوری کانسنگهای سولفیدی، گوگرد محتوی سنگ را بهشکل اسید سولفوریک و بهعنوان محصول جانبی به بازار عرضه میکنند.

ویژگی دیگر صنعت اسید سولفوریک، چالش نگهداری و حمل آن است که بهدلیل خورندگی بالای این محصول و خطراتی که برای محیط زیست بههمراه دارد، با هزینههای هنگفتی برای تولیدکنندگان همراه است. از این رو، عمدتا واحدهای اختیاری تولیدکننده اسید در بازارهای مصرف شکل میگیرد. در مقابل، واحدهای اجباری که تولیدکننده محصول اصلی دیگری (فلزات پایه) هستند، از این قاعده برای جانمایی پیروی نمیکنند. در نتیجه، حدود ۳۰ درصد از اسید سولفوریک تولیدی، در کشورها و مناطقی تولید میشود که عموما نیاز محدودتری به این ماده شیمیایی دارند.

تحت چنین شرایطی، بازار داخلی کشورهایی که میزبان واحدهای ذوب فلزات (واحدهای اجباری تولید اسید سولفوریک) هستند، عموما با مازاد عرضه اسید مواجه میشود. اسید سولفوریک مازاد توسط واحدهای اجباری بعضا با قیمتهای پایینتری جهت ایجاد جذابیت خرید، در بازارهای بینالمللی بهفروش میرسد. در صورتی که عرضه بینالمللی واحدهای اجباری کافی نباشد، واحدهای اختیاری (گوگردسوز) اقدام به تامین تقاضای وارداتی میکنند.

در این وضعیت، بهدلیل محدودیت دسترسی به اسید سولفوریک صادراتی، قیمتها بهاندازه کافی رشد کردند که واحدهای اختیاری اقدام به صادرات اسید سولفوریک کنند. قیمت اسید برای واحدهای اختیاری بهمراتب مهمتر از واحدهای اجباری است؛ چرا که اسید سولفوریک واحدهای اجباری، محصول جانبی است و تامین درآمد این واحدها، عمدتا از محل فعالیت اصلی است؛ در حالی که واحدهای اختیاری عمدتا با خرید گوگرد اقدام به تولید اسید سولفوریک میکنند.

بر اساس تئوری، از هر واحد گوگرد، ۳ واحد اسید سولفوریک تولید میشود و از منظر تئوری، قیمت اسید برابر با یکسوم قیمت گوگرد در نظر گرفته میشود. بازار اما لزوما از این قاعده نظری پیروی نمیکند. بهبیان بهتر، قیمت گوگرد در بازار بر اساس عوامل بنیادی خود تعیین میشود؛ یعنی، عرضه و تقاضای اسید سولفوریک، بهویژه سطح دسترسی به اسید سولفوریک دریایی (صادراتی)، تعیینکننده قیمت است.

بنابراین، با توجه به مطالعاتی که بر تجارت جهانی اسید سولفوریک شکل گرفت، میتوان ادعا کرد که منطقه شرق آسیا و بهطور کلی ۵ کشور برتر صادرکننده با میانگین سهم ۵۱ درصدی از عرضه دریایی، یکی از دو رکن اصلی تعیینکننده قیمت بهشمار میروند. رکن دیگر نیز، ایالات متحده و شیلی و بهطور کلی ۵ کشور برتر واردکننده با میانگین سهم ۵۱ درصدی از تجارت دریایی هستند.