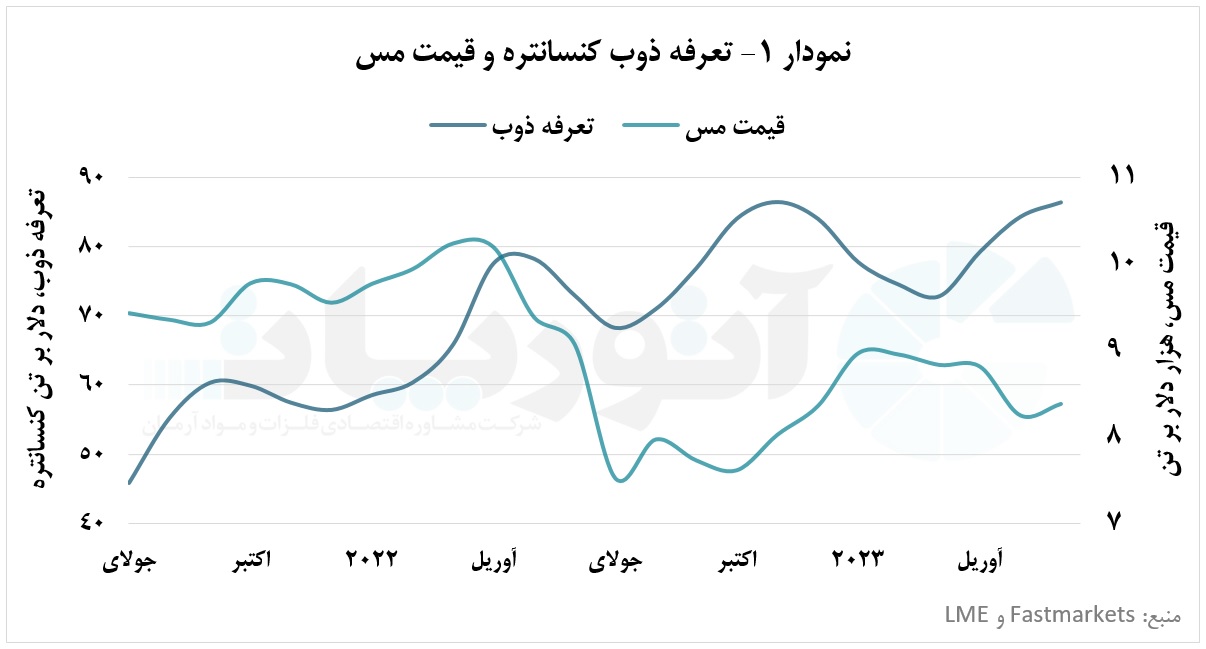

طی فصل نخست سال ۲۰۲۳، تعرفه ذوب با میانگین نرخ ماهانه ۳ درصد کاهش یافت؛ چرا که همچنان وقفههای تولیدی در معادن کلیدی آمریکای جنوبی پابرجا بود. این در حالی است که طی فصل دوم سال، تعرفه ذوب بهدلیل کاهش وقفههای تولیدی و تعطیلیهای برنامهریزی شده واحدهای ذوب، رشد فصلی ۱۱ درصدی را ثبت کرد.

اگرچه بهصورت مقطعی تعرفه ذوب در سطوح بالایی قرار خواهد گرفت اما پیشبینی وقوع کسری شدید عرضه در آینده میانمدت و عبور از ۲ سال مازاد عرضه، باعث میشود که تعرفه ذوب طی سالهای ۲۰۲۵ تا ۲۰۲۷ در سطوح پایینی قرار گیرد.

طی فصل دوم سال ۲۰۲۳، تعرفه ذوب با میانگین نرخ ماهانه ۴ درصد افزایش یافت و از سطح ۷۹ دلار بر تن در ماه آوریل به سطوح بالای ۸۶ دلار بر تن، بالاترین سطح تعرفه ذوب از ابتدای سال رسید. در حالی که طی فصل نخست سال، تعرفه ذوب با میانگین نرخ ماهانه ۳ درصد، کاهش یافت و از سطوح نزدیک به ۷۸ دلار بر تن به نزدیک ۷۳ دلار بر تن رسید. گفتنی است که تعرفه ذوب طی فصل دوم نسبت به فصل نخست سال رشد ۱۱ درصدی را ثبت کرد.

گذر از وقفههای تولیدی و رشد تعرفه ذوب

طی فصل نخست سال ۲۰۲۳، بازار کنسانتره مس همچنان شاهد کاهش عرضه معدنی ناشی از وقفههای تولیدی بود. معادن کلیدی آمریکای جنوبی بهدلیل اعتراض بومیان با مشکلات لجستیکی و کاهش تولید معدنی دست و پنجه نرم میکردند. در اندونزی نیز بارندگیهای شدید در اواسط ماه فوریه، سبب توقف موقت تولید شد و کاهش عرضه معدنی را بههمراه داشت. وقفههای تولیدی و کاهش عرضه معدنی، بازار کنسانتره مس را با کسری عرضه مقطعی مواجه کرد. در نتیجه این امر تعرفه ذوب طی این فصل افت ۳ درصدی را ثبت کرد.

علاوه بر این، بندر Ventanas که در ماه دسامبر سال ۲۰۲۲ دچار آتشسوزی شد و ارسال محمولههای کنسانتره را با مشکل مواجه کرد، هماکنون با نیمی از ظرفیت بارگیری خود مشغول به کار است. آتشسوزی بندر Ventanas سبب شد تا شرکتهای معدنی بهدنبال جایگزینی برای این بندر باشند. گفتنی است که با وجود جایگزینی برای بندر اما همچنان سهم بزرگی از کنسانتره مس شرکت Anglo American از این بندر صادر میشود و در صورت تداوم این شرایط (بارگیری با نیمی از ظرفیت) میتواند تولید این شرکت را که در زمره ۱۰ شرکت بزرگ تولیدکننده مس قرار دارد، کاهش دهد.

گرچه در معادن کوچک اندونزی بهدلیل بارندگیهای شدید، همچنان وقفههای تولیدی حاکم هستند، اما معادن کلیدی آمریکای جنوبی و اندونزی طی فصل دوم سال ۲۰۲۳ با کاهش وقفههای تولیدی همراه بودند. کاهش چشمگیر وقفههای تولیدی، افزایش عرضه معدنی را در پی داشت. در نتیجه فضا برای رشد تعرفه ذوب پس از یک فصل روند نزولی، مهیا شد.

از طرفی دسترسیهای محدود و وقفههای تولیدی بلندمدت سبب شد تا واحدهای ذوب بهدلیل نگرانی از محدودیت بیشتر دسترسی در فصلهای پیشرویشان، برای تامین کنسانتره خود بهدنبال قراردادهای بلندمدت باشند. همین امر سبب شد تا علاوه بر این که، در فصل دوم سال، بازار کنسانتره مس در تعادل نسبی بهسر برد، واحدهای ذوب نیز دارای سطوح بالایی از موجود انبار باشند.

همزمانی کاهش وقفههای تولیدی و سطوح بالای موجودی انبار واحدهای ذوب سبب افزایش ۴ درصدی تعرفه ذوب در فصل دوم سال ۲۰۲۳ شد. از طرفی طی این فصل، تعطیلی واحدهای ذوب بهدلیل تعمیر و نگهداری برنامهریزی شده بهویژه در ماه مِی به اوج خود رسید. گفتنی است که تعطیلی واحدهای ذوب بر رشد تعرفه ذوب افزود بهگونهای که طی این فصل تعرفه ذوب به سطوح بالای ۸۶ دلار بر تن رسید.

نمودار ۱ میانگین ماهانه تعرفه ذوب کنسانتره مس در منطقه آسیا- اقیانوسیه و قیمت مس در بورس فلزات لندن را از نیمه دوم سال ۲۰۲۱ تا پایان نیمه نخست سال ۲۰۲۳ نشان میدهد. در ابتدای سال ۲۰۲۳، تعرفه ذوب به روند نزولی خود ادامه داد اما در فصل دوم با رشد همراه شد.

کاهش تعرفه ذوب در پی کسری عرضه

تراز بازار کنسانتره مس از مهمترین عوامل تاثیرگذار بر روند تعرفه ذوب است. تحلیلگران این بازار پیشبینی کردهاند که بازار کنسانتره مس پس از عبور مازاد عرضه طی سالهای ۲۰۲۳ و ۲۰۲۴، با کسری عرضه شدیدی طی سالهای ۲۰۲۵ تا ۲۰۲۷ مواجه خواهد شد. اگرچه فصل اول سال ۲۰۲۳ نیز با وقفههای تولیدی همراه بود اما با کاهش آنها در فصل دوم، بازار کنسانتره مس طی این سال نیز با مازاد عرضه همراه خواهد بود. گفتنی است که مازاد عرضه کنسانتره در سال ۲۰۲۴ نیز ادامه خواهد داشت.

شایان ذکر است که ظرفیت بخش ذوب صنعت مس بهلطف تعدد پروژههای ذوب این صنعت، بهویژه در چین و علاوه بر آن در سایر نقاط جهان از جمله آفریقا، اندونزی و هند بهطور چشمگیری درحال رشد است. این امر در مقابل کمبود پروژههای قطعی معدنی صنعت مس بر چالشهای تهیه مواد اولیه طی سالهای آتی دلالت دارد و نگرانی دسترسی به کنسانتره مس را طی آینده میانمدت تشدید میکند. علاوه بر کمبود پروژههای معدنی، افت عیار معادن از تهدیدهای تولید معدنی این فلز مهم نیز بهشمار میرود، چرا که افت هر ساله عیار معادن، افت تناژ تولیدی مس معدنی را بههمراه دارد.

همانطور که بررسی شد کاهش وقفههای تولیدی و تعطیلی واحدهای ذوب ناشی از تعمیر و نگهداری بر روند تعرفه ذوب اثری مثبت گذاشت و روند آن را صعودی کرد. در مقابل اثر عکس این عوامل نیز قابل مشاهده است، بهگونهای که افزایش ظرفیت واحدهای ذوب طی آینده میانمدت، درحالی که پروژههای قطعی معدنی صنعت جوابگوی تقاضای فزاینده بخش ذوب نیست، میتواند تعرفه ذوب را به سطوح پایینی برساند.

گفتنی است که ذخیره حدود ۸۹۰ میلیون تنی مس، زمینه را برای تعریف پروژههای قطعی معدنی تسهیل کرده است. با افزایش تولید معدنی کشورهای بهرهمند از مواهب معدنی، پیش از وقوع کسری شدید در آینده میانمدت، میتوان به تراز بازار کنسانتره مس کمک کرد و چالش کمبود مواد اولیه صنعت مس را به حداقل رساند. با توجه به این امر که تقاضای مس رو به افزایش است و در اروپا و ایالات متحده، در زمره فلزات بحرانی قرار گرفته است، توجه به توسعه تولید معدنی از اهمیت بیشتری برخوردار میشود.