چشمانداز خوشبینانه رشد اقتصادی طی سال ۲۰۲۳ جای خود را به نوسان قیمتها و رکود طی نیمه نخست سال داد؛ چرا که تلاش چین برای بازیابی اقتصادی، عدمقطعیت رشد اقتصادی غرب و تحقق کُند تقاضای ناشی از «گذار به انرژیهای پاک»، قیمت بسیاری از کامودیتیها را با حمایت ضعیف روبهرو کرد.

هدف کنترل سریع تورم توسط بانکهای مرکزی اقتصادهای مهم، سبب شد تا سیاستهای پولی انقباضی سختگیرانهای در سراسر جهان اجرا شود که افزایش چشمگیر نرخ بهره ایالات متحده و اروپا در زمره این اقدامات بود و قادر به کنترل تورم قیمتی شد. با این حال انتظار میرود که قیمت کامودیتیها در سال ۲۰۲۴، در سطوح کنونی خود، بدون تغییر باقی بماند.

انتظار میرود که قیمت کامودیتیها طی سال ۲۰۲۳ کاهش پیدا کند؛ چرا که بازارها بهدنبال شکاف شدید عرضه و تقاضا طی سالهای ۲۰۲۱ و ۲۰۲۲، مجددا در سال ۲۰۲۳ به تعادل میرسند و اقتصاد جهانی در مواجهه با چالشهای پیش روی اقتصاد کلان، بهکندی رشد میکند. سال ۲۰۲۳ با دیدگاه خوشبینانه تولیدکنندگان نسبت به افزایش قیمت کامودیتیها آغاز شد؛ چرا که انتظار میرفت بازگشایی سریع چین، افت متوالی قیمت کامودیتیها در اواخر سال ۲۰۲۲ را جبران کند. با این وجود، انتظار بهبود قیمتها بهدلیل وقوع سه عامل اصلی محدودکننده، محقق نشد؛ نخست، تاثیر محدود بازگشایی اقتصادی چین؛ دوم، کنترل موفق تورم قیمتی در غرب؛ سوم، تقاضای محدود کامودیتیها در پی اجرای سیاست انرژیهای پاک.

بازگشایی اقتصادی چین

قیمت بسیاری از کامودیتیها تحت تاثیر روند اقتصادی چین طی نیمه نخست سال ۲۰۲۳ بوده است. بهدنبال پایان یافتن ناگهانی اقدامات کووید صفر در دسامبر سال ۲۰۲۲، امید اهالی بازار به بازیابی اقتصادی قدرتمند چین طی فصل نخست سال ۲۰۲۳ بسیار بالا بود. با این وجود، این امید عمر زیادی نداشت؛ چرا که بسیاری از بخشهای کلیدی اقتصاد این کشور عملکرد پایینتری از انتظارات بازار رقم زدند و منجر به رشد کُند اقتصاد چین طی فصل دوم سال شد.

گفتنی است که اگرچه تولید ناخالص داخلی چین طی فصل نخست و دوم سال ۲۰۲۳ بهترتیب ۵.۴ و ۶.۳ درصد رشد کرد؛ فعالیتهای اقتصادی این کشور در سطوح پایینی باقی ماند. در نتیجه، چالش اصلی تولیدکنندگان کالا، وقوع چنین شرایط ناهمگونی در روند بازیابی اقتصادی بود.

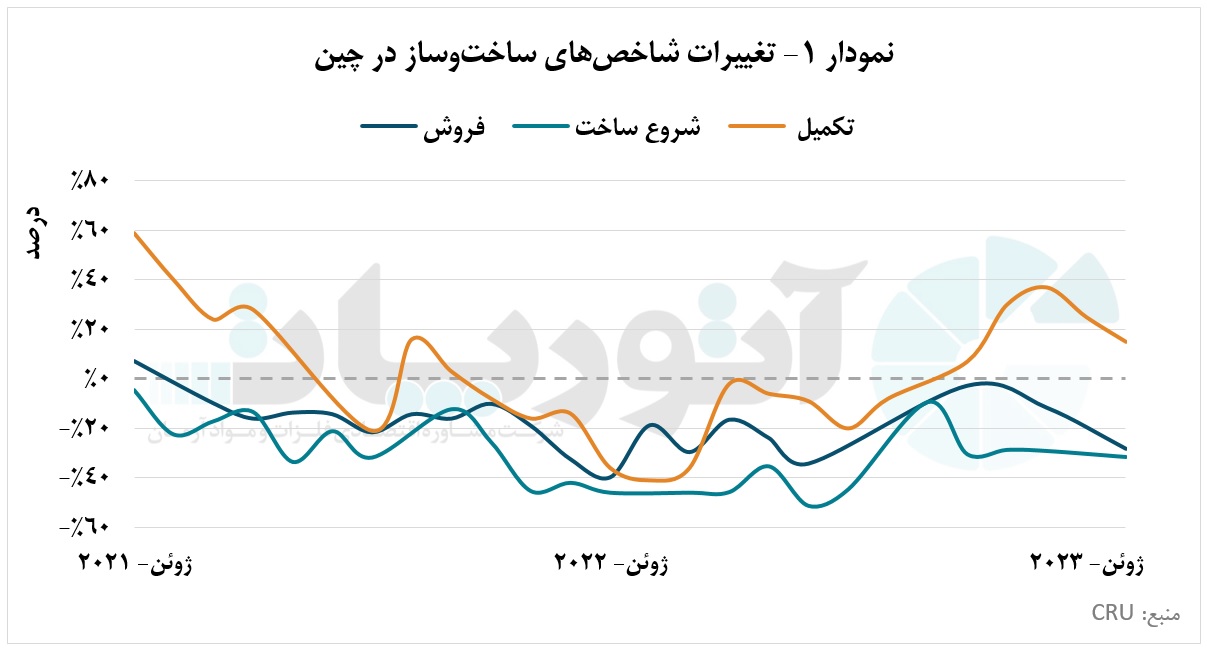

شاخصهای ساخت واحدهای مسکونی جدید و فروش آنها، از ابتدای سال ۲۰۲۳ تا ماه جولای، بهترتیب بهمیزان ۲۶.۵ و ۲۳.۸ درصد کاهش یافت که بیانگر تداوم عملکرد ضعیف بخش املاک چین بود. تنها نکته مثبت این بخش از اقتصاد، رشد شاخص تکمیل واحدهای مسکونی در بازه زمانی مذکور بهمیزان ۳۲.۷ درصد و افزایش فعالیتهای زیرساختی تحت تاثیر مشوقهای اقتصادی بود. این آمار اقتصادی نشاندهنده تغییر بنیادی در بخش املاک چین است و انتظار نمیرود که در آینده میانمدت، تقاضای مسکن بهبود پیدا کند و فعالیتهای ساختمانی رشد معناداری را تجربه کند.

بر این اساس، پیشبینی میشود که چشمانداز اقتصادی در چین تا پایان سال ۲۰۲۳ ضعیف باقی بماند که عمدتا بهدلیل عدم حمایت مالی خانوار است. در حالی که غرب با تورم بیسابقه مقابله میکند، شاخص قیمت مصرفکننده (CPI) چین در ماه جولای کاهش یافت که بهمعنای تورم منفی است؛ این امر بهمعنای کاهش تقاضای مصرفکننده در بازار و ریسکگریزی بیشتر جامعه است که رشد سپرده خانوارها نیز آن را تایید میکند. اگرچه اقدامات حمایتی متعددی در چین اعلام شده است، اما اثربخشی آنها در سال ۲۰۲۳ و ۲۰۲۴ بهدلیل سطوح پایین شاخص اعتماد بخش خصوصی، محدود خواهد بود.

کاهش تورم در غرب

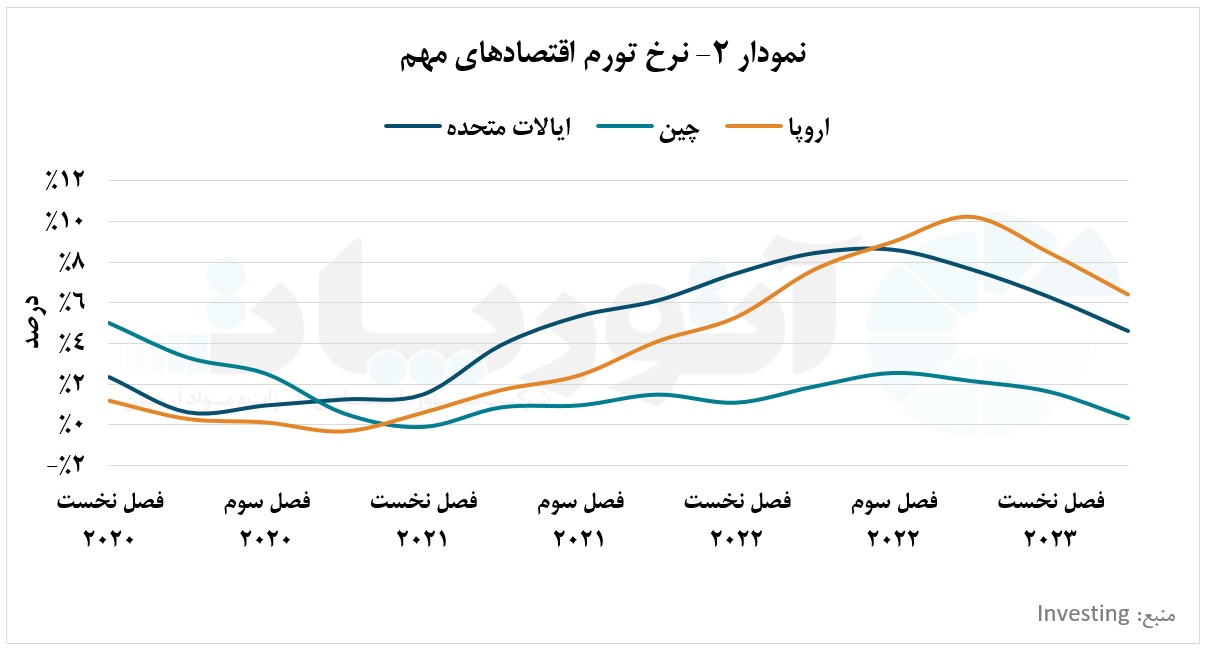

شرایط اقتصاد جهانی بعد از همهگیری کووید-۱۹ برای بانکهای مرکزی، دردسرساز شد و همچنان در سال ۲۰۲۳، بر قیمت کامودیتیها تاثیرگذار است. رشد تقاضای کامودیتیها در دوران پساکووید طی اواخر سال ۲۰۲۱ بههمراه شرایط بغرنج زنجیره تامین، فشار تورمی قابلتوجهی را بر قیمت اکثر کالاها و خدمات افزود. روند صعودی قیمتها، با آغاز حمله روسیه به اوکراین که صادرات انرژی، محصولات کشاورزی، مواد اولیه و بسیاری از کامودیتیها را از منطقه CIS مختل کرد، شدت گرفت.

تقریبا همه بانکهای مرکزی کشورهایی که دچار تورم فزاینده قیمتها شدند، بهسرعت سیاست پولی انقباضی را اجرا کردند؛ بهگونهای که فدرال رزرو ایالات متحده و بانک مرکزی اروپا (ECB) نرخ بهره را از تقریبا صفر درصد در طول دوران همهگیری، بهترتیب به بازه ۵.۲۵ تا ۵.۵ و ۴.۲۵ درصد افزایش دادند.

بهنظر میرسد افزایش نرخ بهره، با تورمی که بازارها معتقدند در اقتصادهای بزرگ غربی به اوج خود رسیده است، بهخوبی مقابله میکند. با این وجود، این موفقیت بهقیمت آسیب به فعالیتهای اقتصادی، بهویژه در بازار کامودیتیها تمام میشود؛ چرا که بسیاری از تولیدکنندگان کامودیتیها، از وامهای ارزان (با نرخ بهره پایین) برای تامین مالی پروژههای سرمایهبر بهره میبرند. همچنین، در محیط تورمی، قدرت خرید و شاخص اعتماد مصرفکننده در سطوح پایینی قرار دارد که اغلب باعث کاهش فعالیت در بخش کالاهای بادوام مصرف و مسکن و همچنین کاهش تقاضای بسیاری از فلزات و مواد اولیه میشود. نهایتا، سطوح پایین تقاضا، عامل کلیدی افت قیمتها در بازارهای مختلف است.

تقاضای کند انرژی پاک عامل رشد قیمتها

میزان تقاضای فلزات در نتیجه گذار به انرژیهای پاک برآورد شده است، اما همچنان بهعنوان یک ریسک افزایشی مهم برای قیمت فلزات اساسی در بازار باقی میماند. از این رو، پیشبینی میشود که قیمت فلزاتی از جمله مس، لیتیوم، کبالت و آلومینیوم در آینده کوتاهمدت تا میانمدت بهدلیل افزایش تقاضای خودروهای برقی، سیستمهای ثابت ذخیرهسازی انرژی، زیرساخت شبکه برق و منابع انرژی تجدیدپذیر افزایش یابد.

در حالیکه پس از حمله روسیه به اوکراین، افزایش تمرکز بازار بینالمللی بر تامین انرژی، سبب افزایش تمرکز بر منابع انرژی تجدیدپذیر شد و همچنین فروش خودروهای برقی با وجود شرایط نابهسامان اقتصاد کلان، در سطوح خوبی قرار داشت. با این وجود، قیمت فلزات مورد نیاز این بازارها رشد پیدا نکرد. بنابراین میتوان ادعا کرد که تقاضای ناشی از اجرای سیاست گذار به انرژیهای پاک تاکنون قادر به محدود کردن دسترسی به عرضه کافی در بازار نشده است تا از رشد قیمت کامودیتیها حمایت کند.

گفتنی است که تقاضای ناشی از اجرای سیاست گذار به انرژیهای پاک، بازار بزرگ مصرف فلزاتی چون مس، نیکل و آلومینیوم بهشمار نمیرود. در مقابل، عوامل بازدارنده اقتصاد کلان نظیر نرخ تورم بالا، سیاست پولی انقباضی و عدمقطعیت اقتصاد چین، کاهش رشد سالانه تقاضای این فلزات در بخش کالاهای بادوام مصرفی را بههمراه داشت که قیمت آنها را کاهش داد.

بهدلایل متعدد، بازار بسیاری از فلزات، عمدتا تحت تاثیر چالشهای اقتصادی در آینده کوتاهمدت است. در نتیجه، قیمت آنها علیرغم چشمانداز مثبت تقاضا بهدلیل اجرای سیاست گذار به انرژیهای پاک در نیمه نخست سال ۲۰۲۳ نزولی یا در سطوح پایینی بود.

انتظار تثبیت قیمتها در سطوح تورمی

مطالعات و تحلیلها حاکی از آن است که بیشترین میزان کاهش قیمت کامودیتیها طی سالهای گذشته، در سال ۲۰۲۳ رخ داد. همچنین انتظار میرود که قیمت کالاها از سال ۲۰۲۴ به دلیل رشد کند تقاضا، در سطوح کنونی خود تقریبا ثابت و بدون تغییر باقی بمانند که البته بیشتر از سطوح قیمتی پیش از دوران همهگیری است.

بهطور کلی انتظار میرود که چشمانداز بلندمدت قیمت کامودیتیها اعم از مواد اولیه، فلزات، فلزات گرانبها، فلزات مورد نیاز بخش تکنولوژی و حتی کودهای شیمیایی در بازار بینالمللی صعودی باشد و علت اصلی این صعودی بودن قیمتها، شکلگیری تغییرات اساسی در هزینه تولید آنها است. تورم، باعث افزایش قیمت در بخشهای متنوعی از زنجیره ارزش کالا و فرآیند تولید آنها شده است. هزینه انرژی، مواد اولیه، حملونقل و دستمزدها همگی در سطوح بالاتری نسبت به دوران پیش از همهگیری قرار دارند. در نتیجه، انتظار میرود قیمت کامودیتیها نیز در سطوح بالای کنونی باقی بمانند تا بسیاری از بازارها به حاشیه سود پیشین خود (بالاتر از هزینههای افزایش یافته کنونی) بازگردند.