بخش قابل توجهی از سنگ آهن تولید شده در سطح جهان بین کشورها مورد تجارت قرار میگیرد. چینبه عنوان بزرگترین واردکننده این محصول که سالانه بیش از سهچهارم سنگ آهن تجارت شده در سطح جهان را وارد میکند، نقش بهسزایی در رشد و توسعه صادرات این محصول ایفا کرده است.

استرالیا و برزیل، دو تأمینکننده مهم سنگ آهن چین هستند که در سالهای اخیر رقابت بالایی را بر سر تصاحب سهم بیشتر از این بازار تجربه کردهاند؛ در این بین تولیدکنندگان استرالیایی با بهرهگیری از فرصت بهدست آمده ناشی از همهگیری ویروس کووید-۱۹ موفق به افزایش سهم خود در این بازار در سال ۲۰۲۰ شدند.

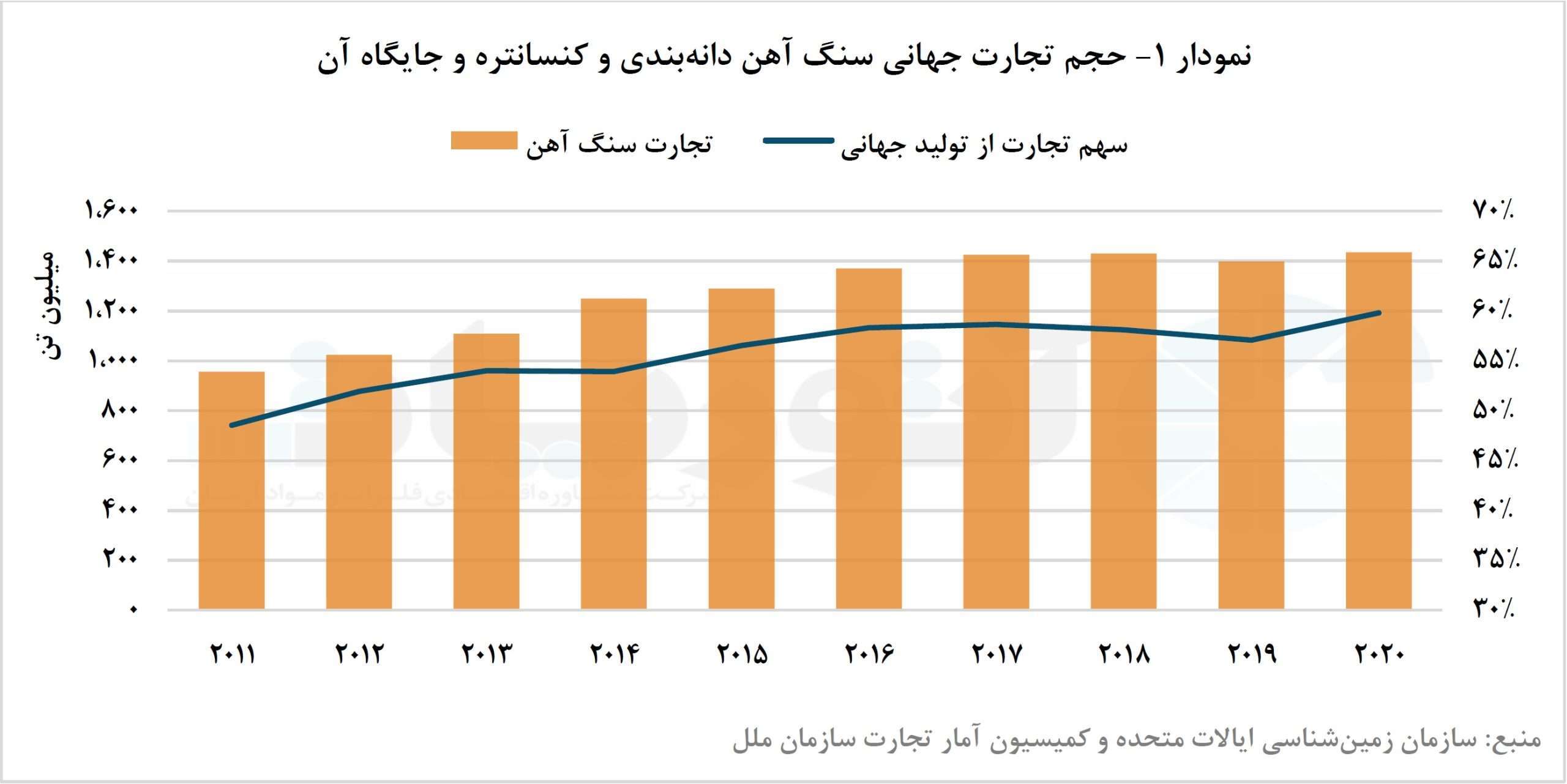

در بین تمامی محصولات صنایع فلزی و معدنی تجارت شده در سطح جهان، سنگ آهن چه از لحاظ حجم تجارت و چه از لحاظ ارزش تجارت در جایگاه نخست قرار دارد. سنگ آهن، عمدتا بهصورت محصولات دانهبندی و کنسانتره و بخشی از آن نیز بهصورت گندله در سطح جهان تجارت میشود. در حال حاضر نزدیک به ۶۰ درصد کل سنگ آهن تولید شده در سطح جهان، بهصورت دانهبندی و کنسانتره تجارت میشود.

نمودار ۱، مقدار حجم تجارت سنگ آهن دانهبندی و کنسانتره را بین سالهای ۲۰۱۱ تا ۲۰۲۰ نشان میدهد. همانطور که در این نمودار مشاهده میشود، مقدار تجارت این محصول از حدود ۹۵۶ میلیون تن در سال ۲۰۱۱، با نرخ رشد متوسط ۴.۶ درصد در هر سال به حدود یک میلیارد و ۴۳۶ میلیون تن در سال ۲۰۲۰ رسید.

رشد تجارت سنگ آهن دانهبندی و کنسانتره که همگام با رشد و توسعه صنعت فولاد بوده و بهتدریج طی این سالها جایگاه والاتری را کسب کرده است؛ بهطوری که در سال ۲۰۱۱، کل حجم سنگ آهن دانهبندی و کنسانتره تجارت شده در سطح جهان حدود ۴۹ درصد از کل تقاضای جهانی سنگ آهن دانهبندی و کنسانتره جهان بود؛ درحالیکه این میزان در سال ۲۰۲۰ به حدود ۶۰ درصد افزایش یافت. این مقدار بسیار زیاد از سهم تجارت از بازار تولید و مصرف جهانی سنگ آهن، تفاوت چشمگیر جغرافیای تقاضا و عرضه آن را نمایان میکند؛ به این معنی که عمده سنگ آهن جهان در مناطقی به مصرف میرسد که مقدار عرضه در آن مناطق بسیار محدود است.

نقش محیط زیست در جایگاه چین در بازار سنگ آهن جهان

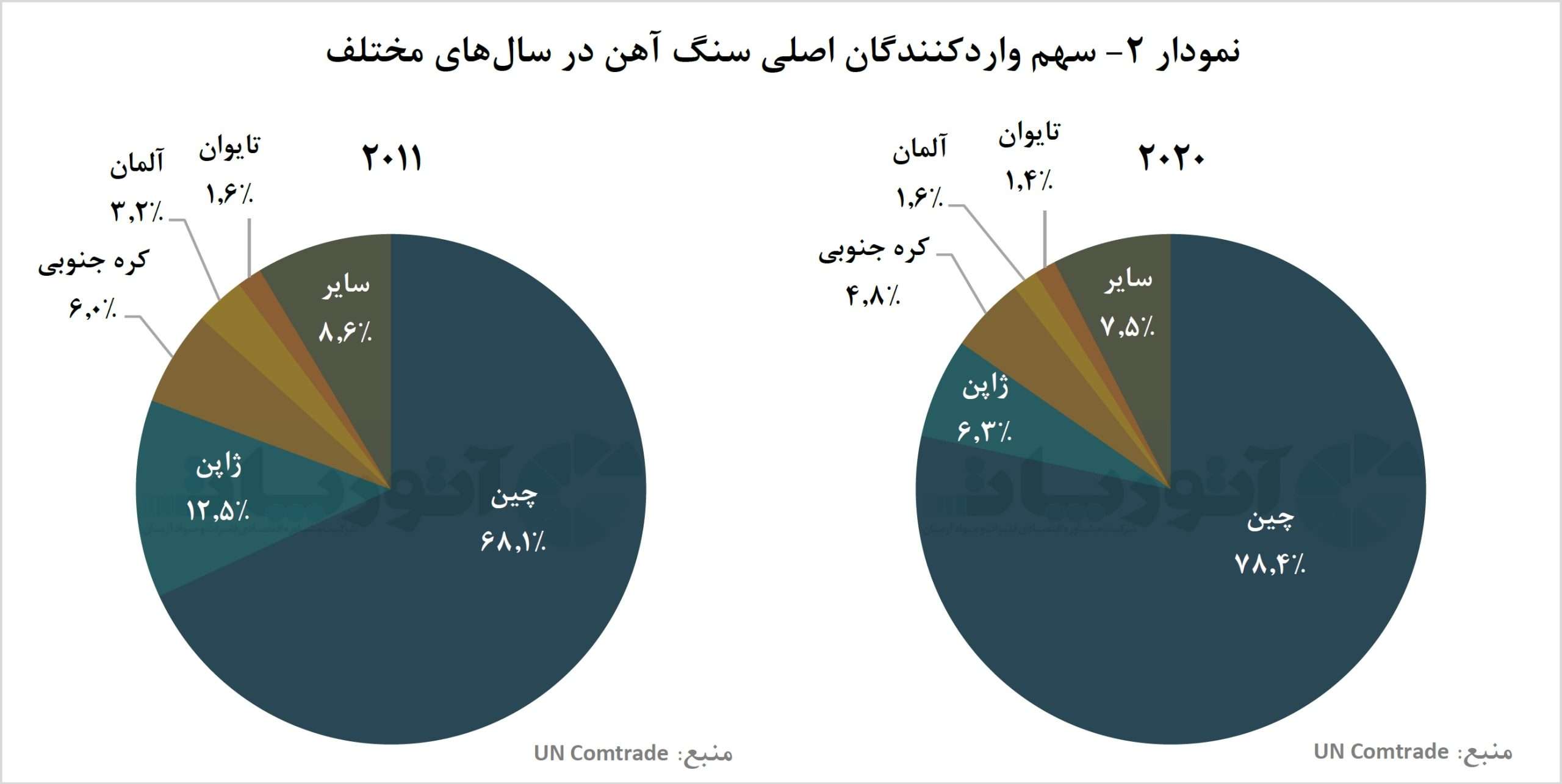

در نمودار ۲، بزرگترین واردکنندگان سنگ آهن دانهبندی و کنسانتره در سالهای ابتدایی و پایانی از دوره مورد بررسی نشان داده شده است. همانطور که در این نمودار مشاهده میشود، چین بزرگترین واردکننده سنگ آهن دانهبندی و کنسانتره جهان شناخته میشود که در سال ۲۰۱۱، واردات آن بالغ بر ۶۸ درصد از کل تجارت جهان را تشکیل داد و این میزان در سال ۲۰۲۰ با افزایش تقریبا ۱۰ واحد درصدی به حدود ۷۸ درصد رسید. صنعت بزرگ فولادسازی چین که سالانه تولید بیش از نیمی از کل فولاد جهان را در خود جای داده، تقاضای عظیمی از سنگ آهن را در این کشور ایجاد کرده است. هر چند که در سالهای اخیر سیاستهای دولت چین برای صنعت فولاد، در جهت استفاده از منابع ثانویه و قراضه بوده؛ اما همچنان بخش عظیمی از صنعت این کشور وابسته به واردات سنگ آهن است.

نکته حایز توجه، تقاضای بسیار عظیم سنگ آهن چین است که علیرغم حجم قابل توجهی از تولید سنگ آهن در این کشور، بیش از سهچهارم کل سنگ آهن تجارت شده جهان به این کشور وارد میشود. مقدار تولید سنگ آهن این کشور در سال ۲۰۲۰ حدود ۳۴۰ میلیون تن بود و این میزان کشور چین را پس از استرالیا و برزیل در جایگاه سومین کشور بزرگ تولیدکننده سنگ آهن جهان قرار داد. با این حال، عیار پایین و کیفیت نامناسب سنگ آهن در چین در شرایطی که طی سالهای اخیر اثرات زیستمحیطی فعالیتهای صنعتی در این کشور بسیار پراهمیت شده است، سبب شده تا بیشتر فولادسازان در این کشور به واردات سنگ آهنهای با کیفیتتر از سایر مناطق جهان روی بیاورند.

سالانه در چین بیش از یک میلیارد تن فولاد خام تولید میشود که از این میزان تنها حدود یکچهارم از منابع ثانویه تولید میشود و مابقی آن توسط احیا و ذوب سنگ آهن حاصل میشود که عمدتا در کورههای بلند و با استفاده از مصرف کک بهدست میآید. این امر سبب شده است تا صنعت فولاد چین حدودا سهمی برابر با ۱۵ درصد از کل انتشارات کربنی کل کشور چین را در اختیار داشته باشد. از این رو، با پراهمیت شدن انتشارات کربنی و الزام برای کاهش آن بهمنظور نایل آمدن به اهداف معاهده ۲۰۱۵ پاریس، دولت چین محدودیتهای سنگینی را بر صنایع مختلف انرژیبر خصوصا فولادسازی برای کاهش انتشارات کربنی وضع کرده است. این امر تمایل به مصرف سنگ آهنهای باکیفیتتر را در این صنعت افزایش داده تا بهواسطه آن نهتنها از میزان کک مصرفی (بهعنوان اصلیترین منبع ایجادکننده گازهای گلخانهای در صنعت فولاد) بکاهد، بلکه با افزایش نرخ بازیابی، قادر به تولید مقدار بیشتری فولاد نیز باشند.

استراتژی مناسب، به کام تولیدکنندگان استرالیایی نشست

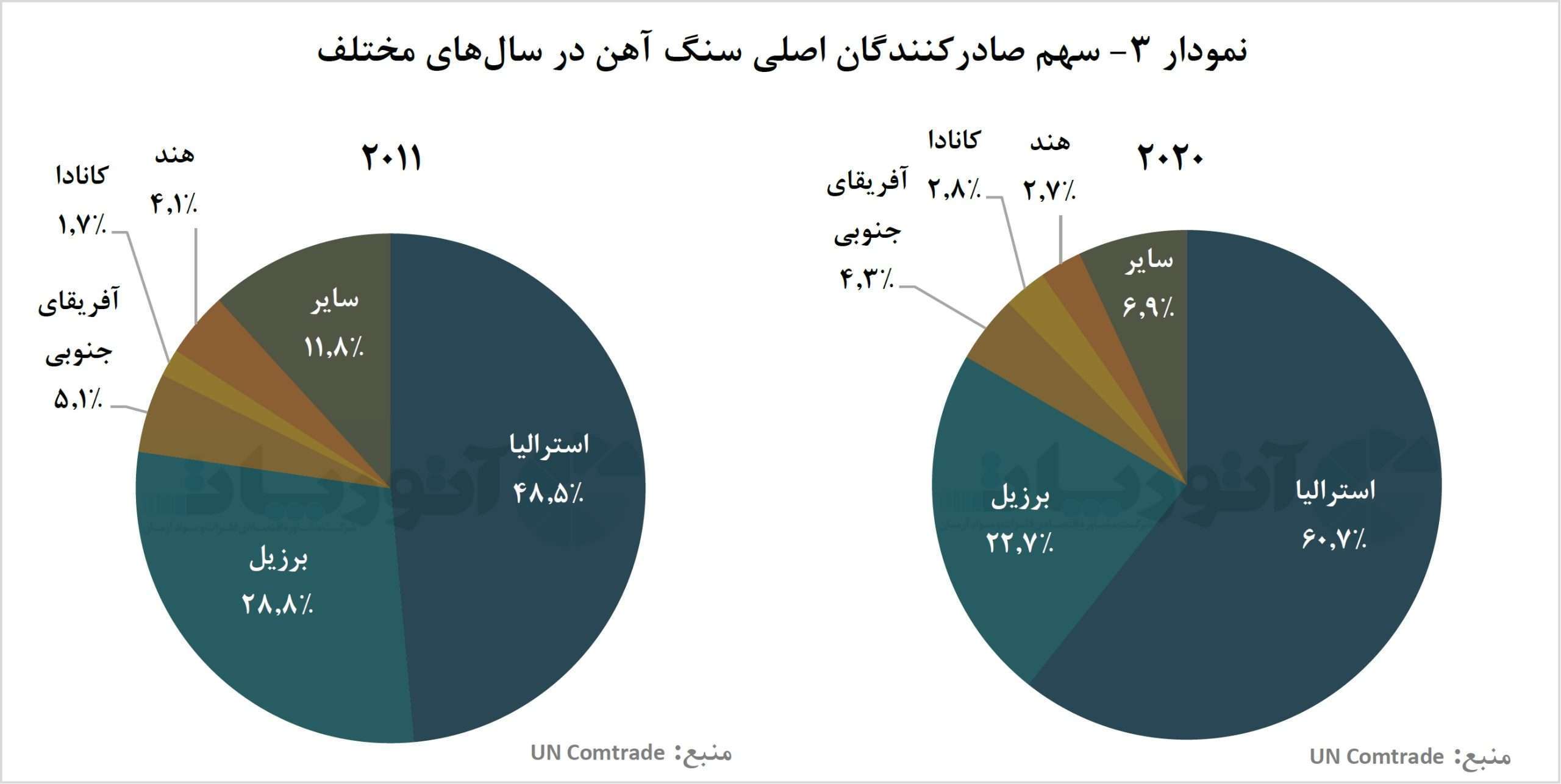

در حال حاضر، چین بخش قابل توجهی از نیاز خود به سنگ آهن را از کشورهای استرالیا و برزیل که از بزرگترین تولیدکنندگان سنگ آهن جهان بهشمار میروند، تأمین میکند. این امر، دو کشور استرالیا و برزیل را در جایگاه بزرگترین صادرکنندگان سنگ آهن جهان قرار داده است. نمودار ۳، بزرگترین صادرکنندگان سنگ آهن دانهبندی و کنسانتره جهان را در سالهای ابتدایی و پایانی از دوره مورد بررسی نشان میدهد. همانطور که در این نمودار مشاهده میشود، صادرات استرالیا و برزیل در مجموع نزدیک به چهار پنجم از کل تجارت جهانی این محصول را تشکیل میدهند. مقایسه سهم هر یک از این ۲ کشور در تجارت جهانی سنگ آهن، افزایش سهم استرالیا را طی این دوره و کاهش سهم برزیل را در سال ۲۰۲۰ نسبت به سال ۲۰۱۱ نشان میدهد.

سنگ آهن استرالیا عمدتا عیار کمتری را نسبت به سنگ آهن برزیل دارد و این امر قیمت آن را در مقایسه با سنگ آهن برزیل، در سطح پایینتری قرار میدهد. در سال ۲۰۲۰ که مصادف با آغاز همهگیری ویروس کووید-۱۹ در سراسر جهان و اعمال محدودیتهای رفت و آمد در اکثر کشورهای جهان بود، سبب افزایش هزینههای تولید در بسیاری از صنایع ازجمله فولاد شد. از این رو، فولادسازان بهمنظور کاهش بخشی از هزینههای تولید، به استفاده از سنگ آهنهای استرالیایی که قیمت پایینتری دارند بیشتر روی آوردند.

نکته حایز اهمیت، بهبود نسبی کیفیت سنگ آهن عرضه شده در استرالیا توسط تولیدکنندگان این کشور طی سالهای اخیر است؛ مصرفکنندگان چینی که بهمنظور کاهش انتشارات کربنی بالاجبار به سمت مصرف سنگ آهنهای باکیفیت سوق پیدا کردند، تولیدکننگان استرالیایی را نیز بر آن داشتند تا تولیدات خود را همگام با بازار تقاضا ارتقا دهند. یکی از مهمترین مواردی که تولیدکنندگان سنگ آهن استرالیایی در بهبود کیفیت سنگ آهن عرضه شده اعمال کردند، عرضه محمولههایی از سنگ آهن با ناخالصی آلومینای کمتر بود. آلومینا یکی از ناخالصیهای مهمی در سنگ آهن محسوب میشود که هر چند در کیفیت فولاد خروجی چندان تأثیری ندارد، اما بهشدت مصرف کک را میتواند افزایش دهد؛ چرا که بخشی از کک سوخته شده در کورههای بلند برای احیای آلومینا مصرف میشود.

بر این اساس، تولیدکنندگان سنگ آهن استرالیایی با عرضه محمولههایی با عیار پایین آلومینا، نهتنها بازار فروش خود را در چین حفظ کردند بلکه با بهرهگیری از فرصت همهگیری کووید-۱۹ که نیاز فولادسازان را به مصرف سنگ آهنهای ارزانتر بیشتر میکرد، سهم خود را در بازار این کشور افزایش دادند.