میانگین صادرات کنسانتره روی استرالیا در ۱۰ سال اخیر حدود ۷۰۰ هزار تن (روی محتوی) است و با وجود کاهش حجم تولید و کاهش صادرات همچنان اولین و بزرگترین صادرکننده کنسانتره است؛ زیرا تولید این کشور بهمراتب بیش از مصرف داخلی آن است.

در سال ۲۰۱۶ با تغییر روند تجارت بینالمللی و قیمت روی، برخی معادن تصمیم به کاهش حجم تولید روی گرفتند و بازار با کسری قابل توجهی مواجه شد. همچنین در استرالیا بهعنوان سومین تولیدکننده بزرگ جهان، با بسته شدن یکی از معادن و کاهش موقت تولید دو معدن دیگر، حجم تولید روی محتوی کنسانتره حدود ۵۰ درصد نسبت به سال قبل کاهش یافت. مجددا با راهاندازی معدن جدید و پروژههای بازفرآوری باطله و بازیابی سطح تولید معادن در سال ۲۰۱۹، تولید فلز روی استرالیا پس از سه سال رکود افزایش یافت.

روی (Zn) فلزی است که در دمای اتاق کمی شکننده و رنگ آن نقرهای مایل به خاکستری است. این فلز چهارمین فلز رایج مورد استفاده بعد از آهن، آلومینیوم و مس است که سالانه بیش از ۱۳ میلیون تن تولید میشود. فلز روی در سراسر جهان تولید میشود؛ اما بزرگترین ذخایر آن در چین، پرو و استرالیا وجود دارد. در سال ۲۰۱۶ تا ۲۰۱۷ بازار جهانی فلز روی با کسری شدید مواجه شد.

براساس پایگاه جهانی دادههای معادن، بیش از ۳۷۹ معدن روی در سراسر دنیا در حال بهرهبرداری است که ۱۲۷ عدد از آنها در استرالیا قرار دارند. بزرگترین معدن روی استرالیا، معدن Mount Isa Zinc Mine واقع در کوئیزلند است که در سال ۲۰۲۲ حدود ۲۸۲ هزار و ۴۰۰ تن روی تولید کرد. معدن McArthur River Mine نیز در سال ۲۰۲۲ حدود ۲۷۸ هزار و ۸۰۰ تن روی تولید کرد و دومین معدن بزرگ روی استرالیا محسوب میشود؛ هر دو معدن به شرکت Glencore Plc تعلق دارند.

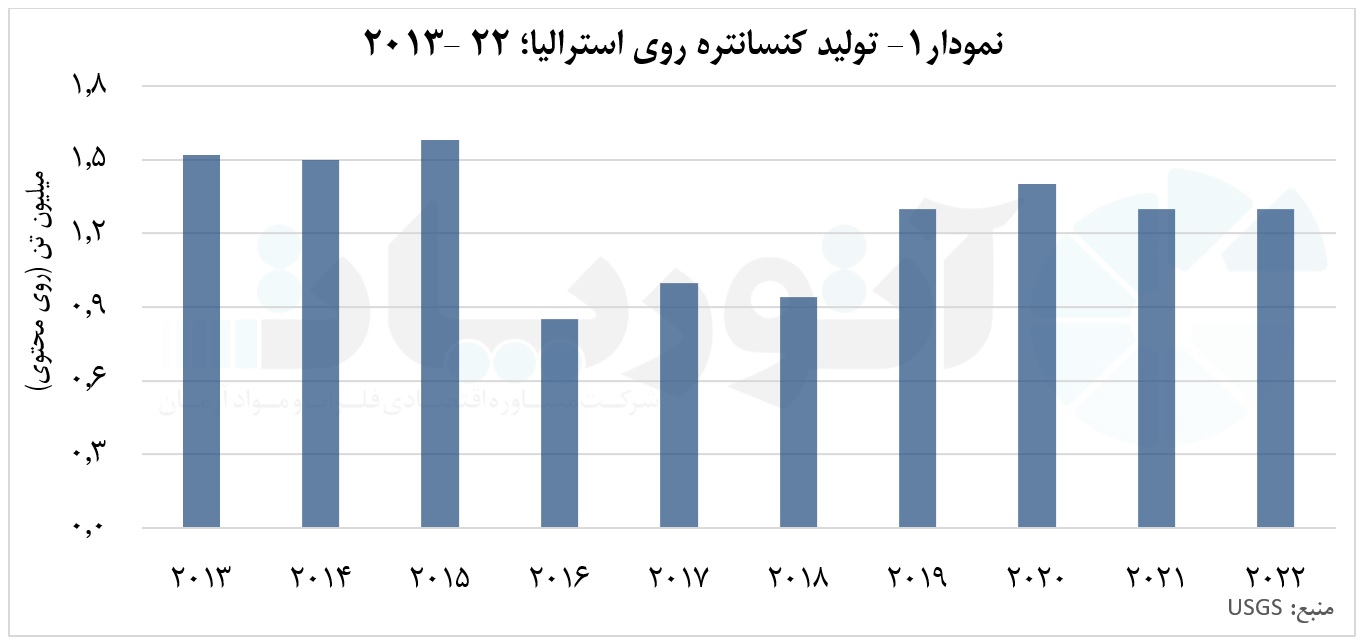

سه معدن بزرگ دیگر استرالیا بهترتیب شامل Dugald River با تولید ۱۷۳ هزار و ۴۰۰ تن فلز روی، Century Tailings Mine با تولید ۱۱۸ هزار و ۱۰۰ تن فلز روی و Cannington Mine با تولید ۶۴ هزار و ۵۰۰ تن فلز روی در سال ۲۰۲۲ میشود. نمودار ۱ تولید کنسانتره روی استرالیا را بر اساس فلز محتوی نشان میدهد.

همانطور که ملاحظه میشود، تولید روی محتوی کنسانتره استرالیا در سه سال ۲۰۱۳ تا ۲۰۱۵ بیش از ۱ میلیون و ۵۰۰ هزار تن بود؛ اما در سال ۲۰۱۶ با کاهش شدید مواجه شد و به ۸۵۰ هزار تن رسید. بستهشدن معدن Century Mine در سال ۲۰۱۵ بهدلیل کاهش ذخایر و کاهش موقت تولید در معادن George Fisher و Lady Loretta بهدلیل کاهش قیمت روی در جهان منجر به این روند شد.

در سال ۲۰۱۵ تولید فلز روی جهان بیش از مصرف آن بود در مقابل سال ۲۰۱۶ بازار روی با کسری قابل توجهی روبهرو شد و مصرف بیش از تولید بود. در سال ۲۰۱۷ با راهاندازی معدن Dugald River تولید روی در استرالیا افزایش یافت. تولید این فلز در سه سال ۲۰۱۶ تا ۲۰۱۸ همچنان کمتر از یک میلیون تن بوده و مجددا در سال ۲۰۱۹ افزایش یافته و به حدود ۱ میلیون و ۳۰۰ هزار تن رسید. در چهار سال اخیر تولید روی معدنی استرالیا تقریبا به ثبات رسیده است.

در سال ۲۰۱۹ بازیابی سطح تولید در معدن Dugald River متعلق شرکت MMG، آغاز فعالیت مجدد معدن Lady Loretta از شرکت Glencore Plc و همچنین راهاندازی دو پروژه بازفرآوری باطله منجر به افزایش ۳۸ درصدی تولید روی استرالیا نسبت به سالهای قبل شد.

تجارت فلز روی استرالیا

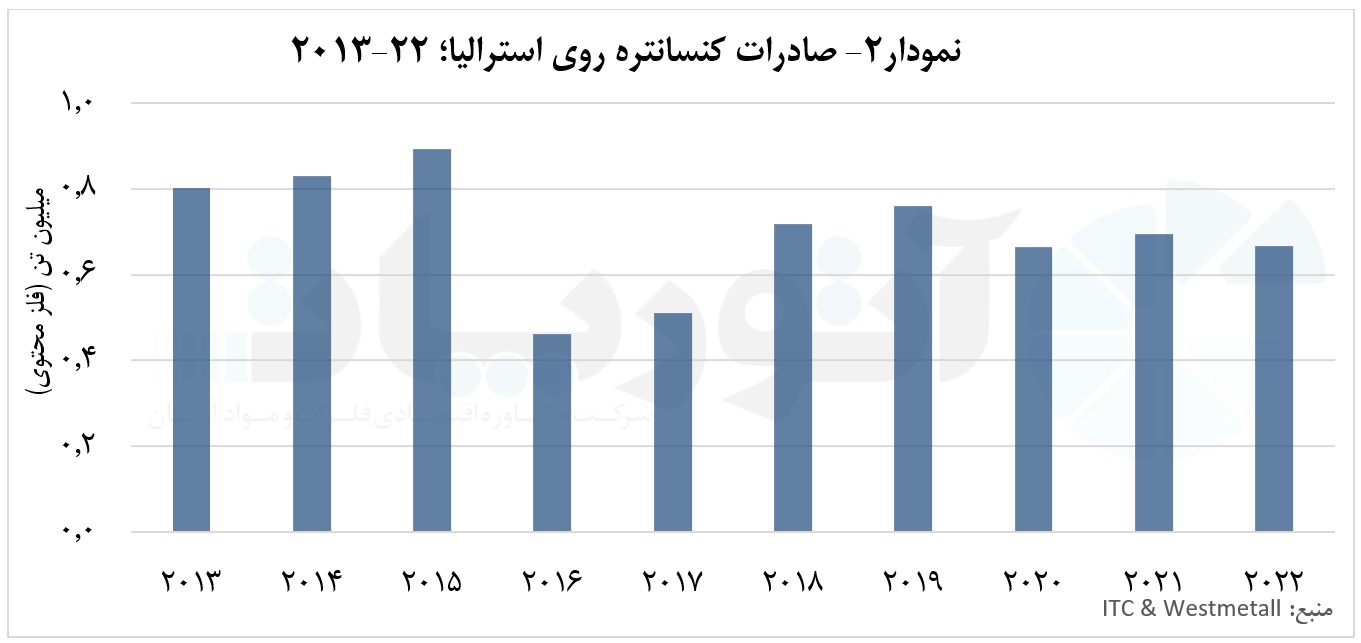

نمودار ۲ مجموع صادرات روی محتوی کنسانتره استرالیا را نشان میدهد.

همانطورکه مشخص است کشور استرالیا جز مصرفکنندگان بزرگ کنسانتره روی نیست و بخش عمده تولید خود را صادر میکند. استرالیا در ۵ سال اخیر با وجود کاهش صادرات خود در جایگاه اول صادرکنندگان کنسانتره روی قرار دارد. صادرات کنسانتره روی در دو سال متوالی ۲۰۱۶ و ۲۰۱۷ بهعلت کاهش میزان تولید بهمیزان قابل توجهی کاهش یافته اما در سال ۲۰۱۸ با افزایش تولید داخلی و جبران کاهش اتفاق افتاده طی دو سال قبلی، بهدلیل محدودیت تقاضای داخلی، صادرات با جهش قابل توجهی مواجه شده و از ۵۱۰ هزار تن در سال ۲۰۱۷ بهحدود ۷۱۸ هزار تن (فلز محتوی) در سال ۲۰۱۸ رسیده است.

چین مقصد اصلی صادرات روی محتوی کنسانتره استرالیا است و حدود ۴۵ درصد از کل صادرات استرالیا را به خود اختصاص داده است. چین با وجود اینکه بزرگترین تولیدکننده کنسانتره روی است، بهواسطه توسعه صنایع پاییندستی، در دست داشتن تکنولوژی لازم، دسترسی به منابع، نیروی کار و انرژی ارزانتر، بزرگترین مصرفکننده آن نیز محسوب میشود. بهطور کلی این کشور بهواسطه اقتصاد بزرگ و صنعتی و نرخ رشد اقتصادی زیاد، مصرفکننده اصلی عمده کالاهای اساسی و فلزات از جمله روی بهشمار میرود.

روند واردات روی محتوی کنسانتره چین از استرالیا تقریبا متناسب با حجم تولید و صادرات استرالیا در سالهای ۲۰۱۶ تا ۲۰۱۸ کاهش یافته و در ۴ سال اخیر افزایش داشته است. حجم واردات چین در سال ۲۰۱۳ حدود ۲۹۷ هزار تن و در سال ۲۰۲۲ حدود ۳۷۹ هزار تن بوده و در ۱۰ سال اخیر ۲۷ درصد افزایش داشته است. بیشترین حجم واردات روی محتوی کنسانتره چین از استرالیا در دو سال ۲۰۱۵ و ۲۰۲۰ و حدود ۴۰۰ هزار تن بود.

کره جنوبی بهمیزان ۲۴ درصد از کل صادرات کنسانتره روی استرالیا در ۱۰ سال اخیر را به خود اختصاص داده و کره جنوبی و چین روی هم رفته مقصد ۷۰ درصد از کل صادرات استرالیا بودند. روند واردات کره جنوبی تقریبا بدون تاثیر از نوسانات تولید کنسانتره روی استرالیا در ۱۰ سال اخیر ثبات نسبی داشت و تنها در سال ۲۰۲۰ بهعلت همهگیری کووید- ۱۹ که منجر به محدودیت حمل و نقل با کشتی و رکود فعالیتهای اقتصادی شد، کاهش یافت. میانگین واردات کنسانتره روی کره جنوبی از استرالیا حدود ۱۶۳ هزار تن در ۱۰ سال اخیر بوده است.

ژاپن، اسپانیا، آلمان و کانادا بهترتیب با سهم واردات کمتر از ۱۰ درصد در جایگاه سوم تا ششم بزرگترین واردکنندگان کنسانتره روی از استرالیا قرار دارند. واردات آلمان و کانادا از استرالیا بعد از سال ۲۰۱۵ کاهش چشمگیری داشته و تا سال ۲۰۲۲ این روند ادامه داشت و حجم واردات تقریبا ۵۰ درصد نسبت به سال ۲۰۱۳ کم شده است.