تلاش دولت چین برای حل مشکل مسکن شهروندان با ساختوسازهای بیرویه و ارایه تسهیلات به شرکتهای بزرگ مهندسی، تنها واحدهای خالی و خانههای پیشفروش اما تکمیل نشده را بهبار گذاشت. رکود بازار مسکن چین در چهارمین سال خود قرار دارد و از بازار کار تا مصرف و ثروت خانوار را تحت تاثیر قرار داده است.

بدهیهای بخش املاک و مستغلات به بانکهای دولتی چین نزدیک به ۳۰ درصد از تولید ناخالص داخلی این کشور را تشکیل میدهد. اما مشکل تنها به غولهای تولیدکننده ختم نشد و سوددهی استثنایی مسکن منجر به هجوم سرمایهگذاران به این بخش و جهش قیمتی خانهها شد. مردم عادی برای خرید خانه مجبور به پرداخت هزینه بیشتر شدند که برای آن نیاز به تسهیلات بیشتر بود. درنتیجه مجموع بدهی مردم به بانکها نیز افزایش یافت.

دولت چین با هدف حل مشکل خانهدار شدن مردم در طی یک دهه گذشته بدون توجه به نوع تقاضا، در مناطق بیرون شهری دست به خانهسازی دولتی با تیراژ بالا زد. این اقدام منجر به ساخت خانههای خالی و نیمهکاره به وسعت فرانسه شد و سرانجام این مداخله تاثیر معکوس بر بازار مسکن گذاشت. بحران در بازار مسکن چین دولت را به تغییر سیاستگذاری ملکی وادار کرد.

طبق دادههای اداره ملی آمار چین بین ۶۵ تا ۸۰ میلیون واحد مسکونی خالی، بیش از ۲۰ درصد خانههای چین، در اثر ساختوساز بیرویه در مناطق دورافتاده و شهرهای بیسکنه بنا شده است. از طرفی این قطع ارتباط بین عرضه دولتی و تقاضای متمرکز در شهرهای اصلی باعث شد قیمت مسکن در مناطق شهری پرجمعیت دچار جهش شود.

بازار املاک مسکونی در شهرهای بزرگ چین بهخاطر کمبود عرضه ناشی از خریدهای سرمایهگذاری و خالی نگهداشتن واحدها با رشد شدید قیمت مواجه شده و از دسترس خانوارهای چینی خارج است. سیاستگذاری ملکی دولت چین با هدف ایجاد یک مسیر برای خانوارهای فاقد مسکن به آپارتمانهای دارای قیمت منطقی و خروج از رکود بازار املاک است.

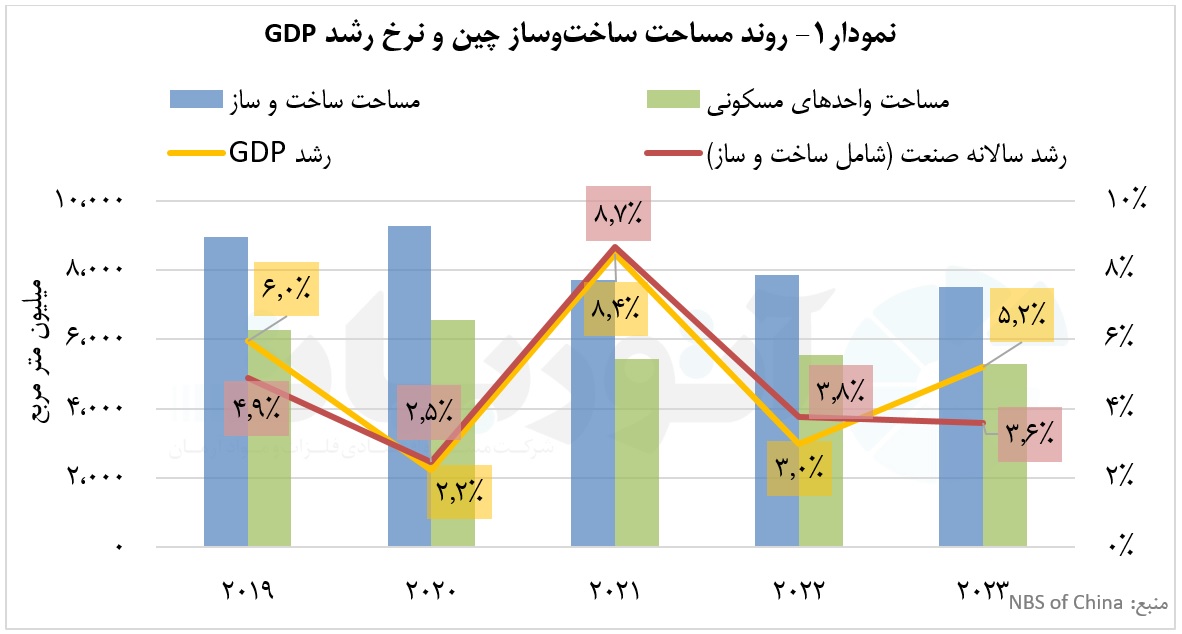

سیر تغییر روند ساختوساز چین در بازه زمانی ۵ سال گذشته از ۲۰۱۹ تا ۲۰۲۳ مطابق با نمودار ۱ است.

در سال ۲۰۲۳ مساحت ساختوساز شرکتهای توسعه املاک و مستغلات ۷،۵۰۲ میلیون متر مربع بوده که نسبت به سال قبل ۴.۴ درصد کاهش داشته است. بخش ساختمانهای مسکونی مساحتی حدود ۵،۲۷۷ میلیون متر مربع داشته که نسبت به سال قبل ۴.۷ درصد کاهش داشت. میزان ساختوساز چین از سال ۲۰۱۹ تا ۲۰۲۳ بهطور میانگین کاهش سالانه ۳.۵۶ درصدی را تجربه کرده است.

رشد GDP و رشد صنعت (شامل ساختوساز) در سال ۲۰۲۰ ناشی از همهگیری کووید- ۱۹ و در سال ۲۰۲۲ بهدلیل شیوع مجدد و سیاست کووید صفر کاهش چشمگیری داشته اما پس از پایان محدودیتها در سال ۲۰۲۳ بهدلیل رکود بخش ساختوساز و املاک به میزان قبل از پاندمی برنگشته است.

مساحت به فروشرفته ساختمانهای تجاری و مسکونی نسبت به سال قبل بهترتیب ۳.۶ درصد و ۰.۶ درصد کاهش یافته است. همچنین در پایان سال ۲۰۲۳ سرمایهگذاری توسط شرکتهای توسعه املاک و مستغلات ۱۵.۲ درصد کاهش نسبت به سال ۲۰۲۲ را نشان میدهد.

پولپاشی در املاک چینی

بهدنبال رکود طولانی مدت بازار املاک چین، سیاستگذاران چینی برای کاهش تعداد خانههای فروخته نشده و پایان دادن به رکود طرح تسهیلات برای بانکهای دولتی رونمایی کردند که تا سقف ۵۰۰ میلیاراد یوآن (۷۰ میلیارد دلار) وام برای حمایت از خریداران مسکن پرداخت کنند.

آخرین آمار بانک مرکزی چین نشان میدهد، این طرح که برای حمایت از شرکتهای دولتی محلی برای خرید و اجاره این واحدها بهعنوان مسکن اجتماعی تعریف شده بود، بسیار کند پیشرفت. تاکنون بانکها حدود ۲۴.۷ میلیارد یوآن وام دادهاند و اعتماد سرمایهگذارای مسکن به دولت بسیار کاهش یافته است.

GOLDMAN SACHS تخمین زده است که موجودی مسکن جدید چین میتواند تا ۳۰ برابر میانگین فروش ماهانه باشد. به گفته کارشناسان این موسسه، برای بهبود بازار مسکن، دولت باید ۷.۷ تریلیون یوآن برای خرید موجودی مسکن با ۵۰ درصد قیمت بازار هزینه کند. همچنین تحلیلگران معتقدند سیاستهای پولی مانند اعطای وام با کاهش نرخ بهره انگیزه شرکتهای دولتی و بانکها را به مشارکت کاهش میدهد و بازار املاک چین نزول بیشتری را تجربه خواهد کرد.

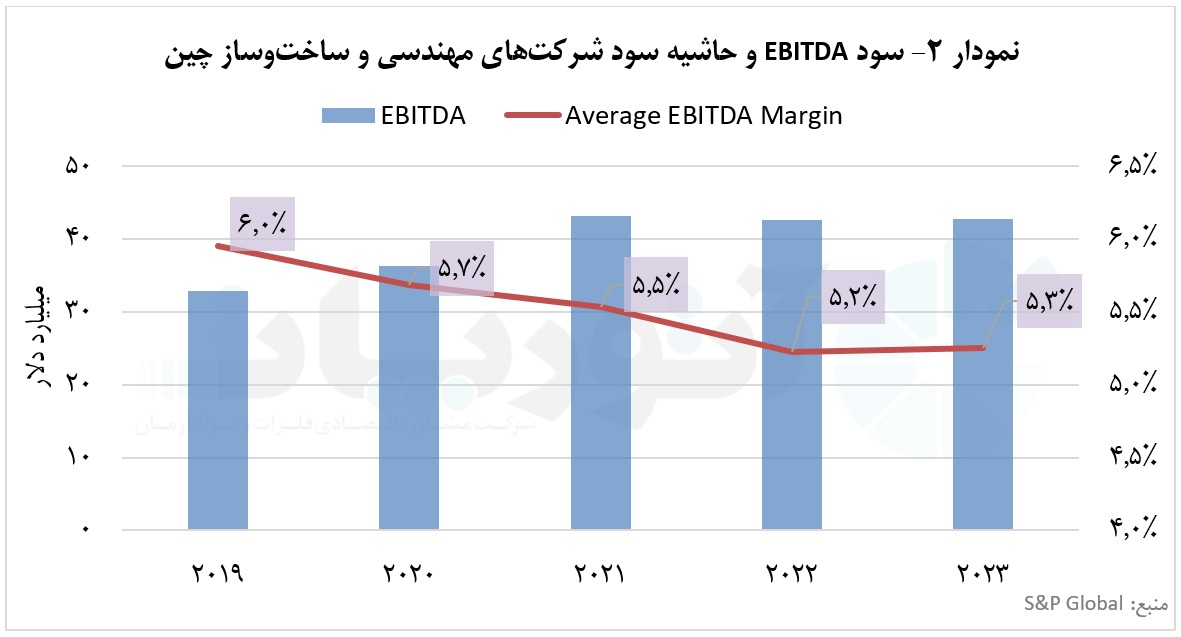

نمودار ۲ سود EBITDA و حاشیه سود EBITDA شرکتهای مهندسی و ساختوساز چینی را در بازه ۵ ساله ۲۰۱۹ تا ۲۰۲۳ نشان میدهد.

همانطور که در نمودار ۲ مشاهده میشود، نرخ رشد سود EBITDA شرکتهای مهندسی و ساختوساز چینی از سال ۲۰۱۹ تا ۲۰۲۱ حدود ۶.۹ درصد و در بازه زمانی ۲۰۲۱ تا سال ۲۰۲۳ به ۲.۸ درصد کاهش مییابد. همچنین حاشیه سود EBITDA از ۶ درصد به ۵.۳ درصد رسیده و در دو سال ۲۰۲۲ و ۲۰۲۳ تغییر زیادی نداشته است.

شرکت ساختمان Evergrande بازوی اصلی دولت چین در برجسازی انبوه در حومه است که در فروش واحدهای در حال ساخت و یا احداثشده به مشکل خورد و بدهی این شرکت بیش از ۳۰۰ میلیارد دلار برآورد شده است. این شرکت بیش از ۳ هزار پروژه ساختمانی در دست ساخت و بیش از ۱ میلیون واحد مسکونی در تعهد پیشفروش دارد.

مطابق با انتظار کارشناسان جی پی مورگان سقوط بازار مسکن در چین هنوز به پایان نرسیده است و قیمتهای مسکن حداقل تا سال ۲۰۲۵ تثبیت نخواهد شد. بر اساس دادههای جی پی مورگان، اقدام برای تامین مالی مجدد وام مسکن نیز کمک چندانی به افزایش تقاضای مسکن جدید نخواهد کرد. حتی اگر سیاست بازپرداخت وام مسکن محقق شود، سیاستی برای احیای بازار مسکن تعریف نشده است.

یکی از راهکارهای دولت چین برای تنظیم بازار مسکن، مالیات بر دارایی ملکی است که مالکان آپارتمانهای سرمایهای را تحریک به فروش یا اجاره واحدها میکند و منجر به تعدیل قیمتها میشود. نرخ مالیات بین ۰.۲ تا ۱ درصد بر همه املاک مسکونی وضع میشود اما دولتهای محلی در مناطق فقیرنشین امکان معافیت مالیاتی برای واحدهای تا ۹۰ متر زیربنا برای خانوار سه نفره را خواهد داشت؛ اما کلیت این قانون عدم هر نوع معافیت وضع شده است.

کارشناسان معتقدند اخذ مالیات اشتهای خریدهای سرمایهگذاری مسکن در چین را مهار میکند. نرخ مالکیت مسکن در چین ۹۰ درصد است و تعداد قابل توجهی از خانوارها دارای خانه دوم و سوم هستند درصورتی که این نرخ در آمریکا ۶۵ درصد است. اکنون سه چالش بزرگ در بازار مسکن چین شامل املاک بلااستفاده، قیمتهای نامتعارف و غیرمنطقی و کمبود عرضه خانه در شهرهای بزرگ است.