طی ۵ سال گذشته، استرالیا با در اختیار داشتن سهم ۵۵ درصدی از صادرات زغالسنگ ککشو، بزرگترین تامینکننده جهانی این ماده معدنی بهشمار میرود. همچنین چین با اختصاص سهم ۲۳ درصدی از واردات جهانی زغالسنگ متالورژی بهخود در بازه زمانی مذکور، بزرگترین مصرفکننده آن بهحساب میآید.

در سال ۲۰۲۳، استرالیا برای اولین بار به جمع کشورهای صادرکننده کک پیوست که این موضوع با کاهش ۵ درصدی صادرات زغالسنگ ککشو در این کشور همراه بود؛ انتظار میرود در سالهای بعد نیز شاهد تداوم چنین روندی از سوی استرالیا باشیم.

زغالسنگ در دو دسته کلی زغالسنگ حرارتی (Thermal Coal) و زغالسنگ متالورژی یا زغالسنگ ککشو طبقهبندی میشود. تفاوت عمده زغالسنگ ککشو و حرارتی بهلحاظ حوزه مصرف بدینصورت است که زغال سنگ حرارتی عموما در صنایع تولید انرژی و برق مورد استفاده قرار میگیرد؛ درحالی که از زغالسنگ ککشو که امکان تبدیل آن به کک (مادهای احیاکننده با استحکام بالا) وجود دارد، بیشتر در صنایع متالورژیکی استفاده میشود. فرآیند تولید کک نیز بدینصورت است که پس از قرارگیری زغالسنگ ککشو تحت حرارت بالا در غیاب اکسیژن، این محصول تولید میشود. مدت زمان انجام پروسه مذکور، ۳۲ الی ۳۶ ساعت است و طی آن خلوص کربن در کک افزایش پیدا میکند.

بررسی روند تجارت زغالسنگ ککشو و همچنین کک بهتفکیک کشورهای مختلف در جهان میتواند تغییرات یکپارچگی این کشورها را در خصوص تکمیل زنجیره ارزش این محصول مشخص کند. گفتنی است که در سال ۲۰۲۳ تقریبا ۷۷ درصد از تجارت جهانی زغالسنگ مربوط به زغال سنگ حرارتی و ۲۳ درصد از آن مربوط به زغالسنگ ککشو بوده است. انواع مختلف زغال سنگ ککشو بررسیشده در این گزارش عبارتاند از:

- زغالسنگ بیتومینه ککشو، غیر آگلومره

- زغالسنگ بیتومینه High Rank (Hard Coking)، اعم از پودرشده یا نشده و غیر آگلومره

- زغالسنگ بیتومینه ککشو نیمه نرم و زغالسنگ متالورژی PCI اعم از پودرشده یا نشده و غیر آگلومره

- زغال سنگ بیتومینه متالورژی (به استثنای High Rank (Hard Coking)، زغالسنگ نیمه نرم و PCI) اعم از پودرشده یا نشده، غیر آگلومره

- زغالسنگ بیتومینه ککشو اعم از پودرشده یا نشده، غیر آگلومره

- زغالسنگ ککشو اعم از پودرشده یا نشده، غیر آگلومره

- زغالسنگ بیتومینه متالورژی، غیر آگلومره

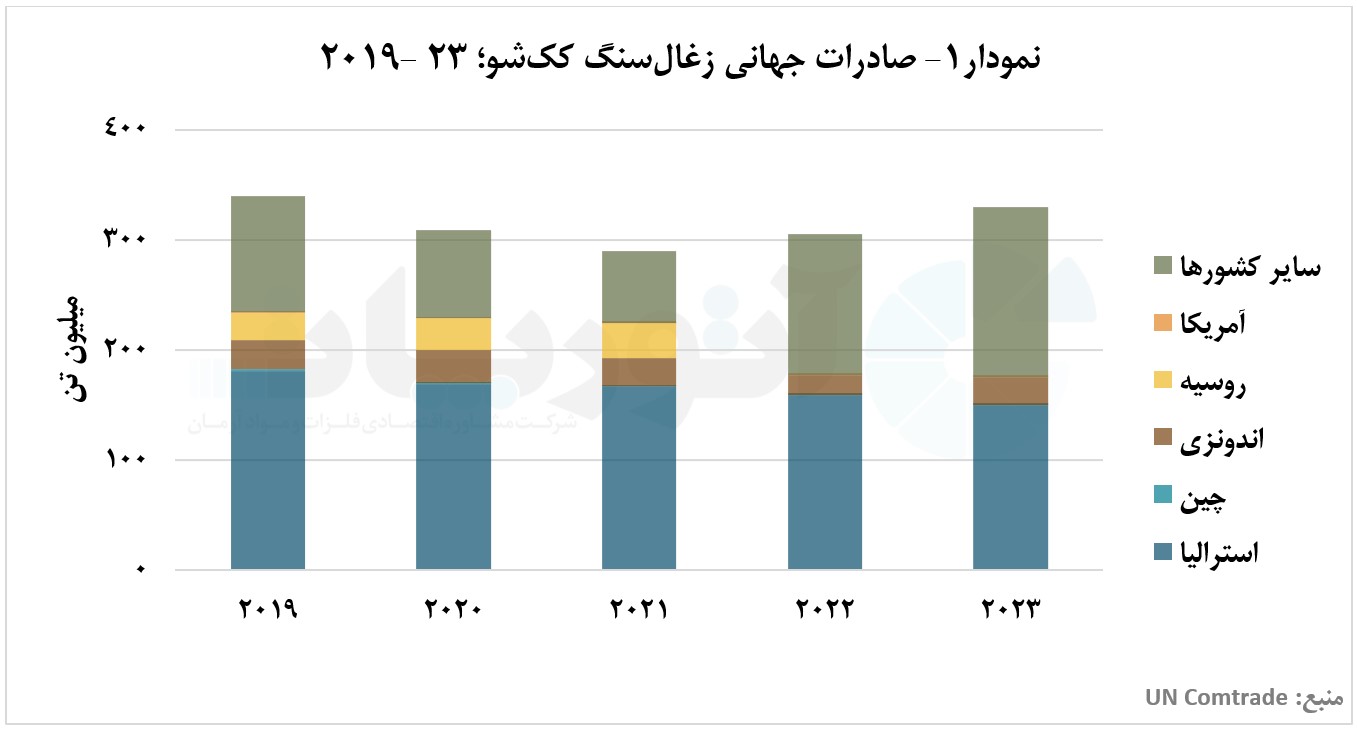

در نمودار ۱ بزرگترین صادرکنندگان زغالسنگ ککشو در بازه زمانی سالهای ۲۰۱۹ تا ۲۰۲۳ ارایه شده است.

همانطور که در نمودار ۱ مشاهده میشود، استرالیا بزرگترین صادرکننده زغالسنگ ککشو با اختصاص میانگین سهم ۵۵ درصدی از صادرات این ماده معدنی طی سالهای مذکور بوده است. با توجه به این نمودار، صادرات زغال سنگ متالورژی توسط استرالیا در سالهای ۲۰۱۹ تا ۲۰۲۱ کاهشی بوده است. صادرات زغالسنگ ککشو در سال ۲۰۲۱ با توجه به همهگیری کووید- ۱۹ و ایجاد محدودیتهای وسیع در زمینه تولید و همچنین حملونقل، ۶.۱ درصد کاهش یافت. بهصورت میانگین طی بازه زمانی ۵ ساله مذکور، استرالیا ۵۲ درصد از کل صادرات زغال سنگ ککشو جهان را بهخود اختصاص داده است. لازم بهذکر است که طی بازه زمانی مذکور هیچگونه وارداتی برای زغالسنگ ککشو توسط استرالیا انجام نشده است.

چین با توجه به در اختیار داشتن بزرگترین زخایر زغالسنگ در جهان، در مقایسه با استرالیا و اندونزی، صادرات زغالسنگ بسیار اندکی را بهخود اختصاص داده است. این موضوع میتواند بیانگر مصرف داخلی بیشتر زغال سنگ ککشو و صادرات کمتر این ماده معدنی توسط این کشور باشد. صادرات زغالسنگ ککشو توسط چین در سالهای ۲۰۱۹ تا ۲۰۲۱ کاهش محسوسی را تجربه کرده است. بهصورتی که صادرات ماده معدنی مذکور در سال ۲۰۲۱ با کاهش ۹۳ درصدی نسبت به سال ۲۰۱۹ به ۹۲ هزار تن رسید.

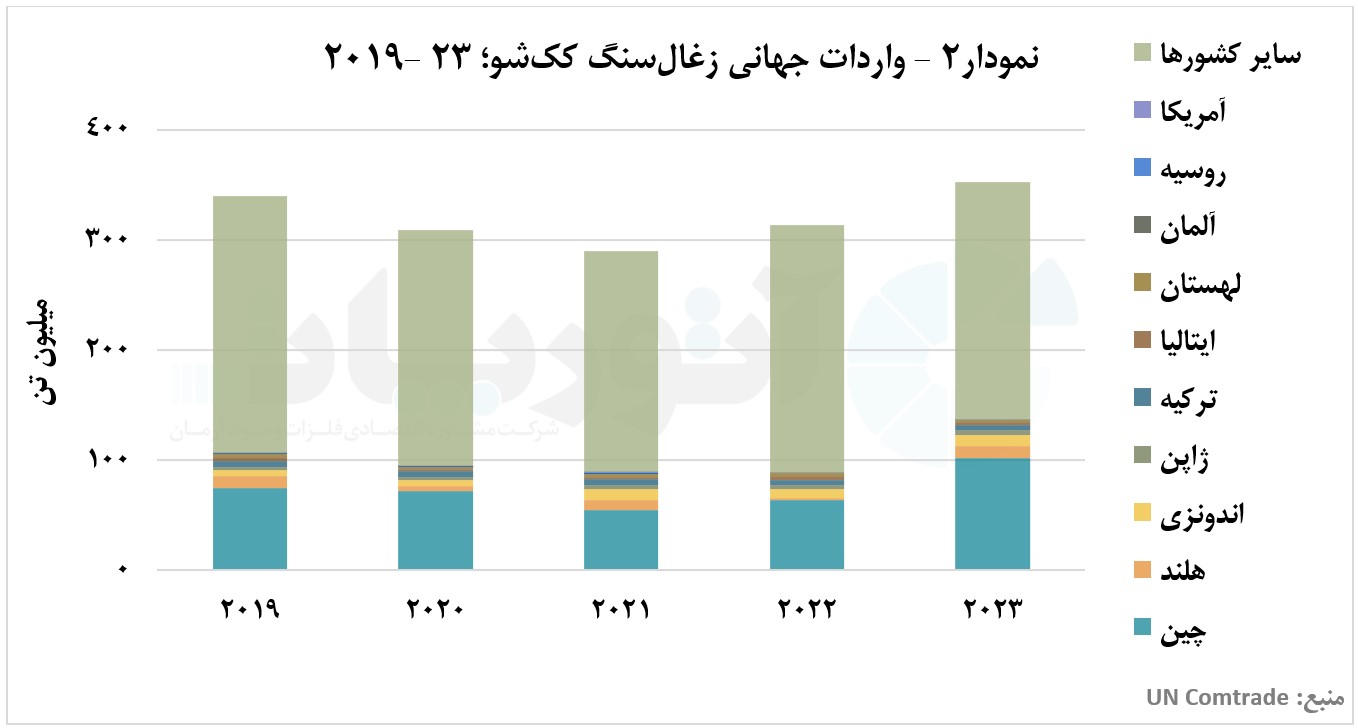

واردات جهانی زغالسنگ ککشو بهتفکیک بزرگترین خریداران این ماده معدنی در سالهای ۲۰۱۹ تا ۲۰۲۳ در نمودار ۲ ارایه شده است.

با توجه به نمودار ۲ مشخص است که چین بزرگترین واردکننده زغالسنگ ککشو با اختصاص سهم میانگین ۲۳ درصدی از واردات جهانی زغالسنگ ککشو طی سالهای مذکور بوده است. واردات زغالسنگ ککشو به چین در سال ۲۰۲۰ با شروع همهگیری کووید- ۱۹ با اندکی کاهش نسبت به سال ۲۰۱۹ مواجه شد. واردات زغالسنگ متالورژی در سال ۲۰۲۱ با ۲۴ درصد کاهش نسبت به سال ماقبل خود به ۵۵ میلیون تن رسید. این روند در سال ۲۰۲۲ افزایشی شد و در نهایت در پایان سال ۲۰۲۳ واردات زغالسنگ ککشو توسط چین با ۵۹ درصد افزایش نسبت به سال ۲۰۲۲ به ۱۰۲ میلیون تن رسید.

پس از چین بهترتیب اندونزی، هلند، ترکیه، ژاپن، لهستان، ایتالیا و ایتالیا در رتبههای دوم تا هشتم واردکنندگان عمده زغالسنگ ککشو در جهان قرار گرفتهاند. مقدار صادرات زغالسنگ ککشو توسط روسیه طی سالهای ۲۰۱۹ تا ۲۰۲۳ روندی صعودی داشته است. گفتنی است که در سال ۲۰۲۳ روسیه پس از آمریکا و استرالیا، سومین تامینکننده عمده زغالسنگ ککشو در هند بهشمار رفته است.

بررسی تجارت جهانی کک

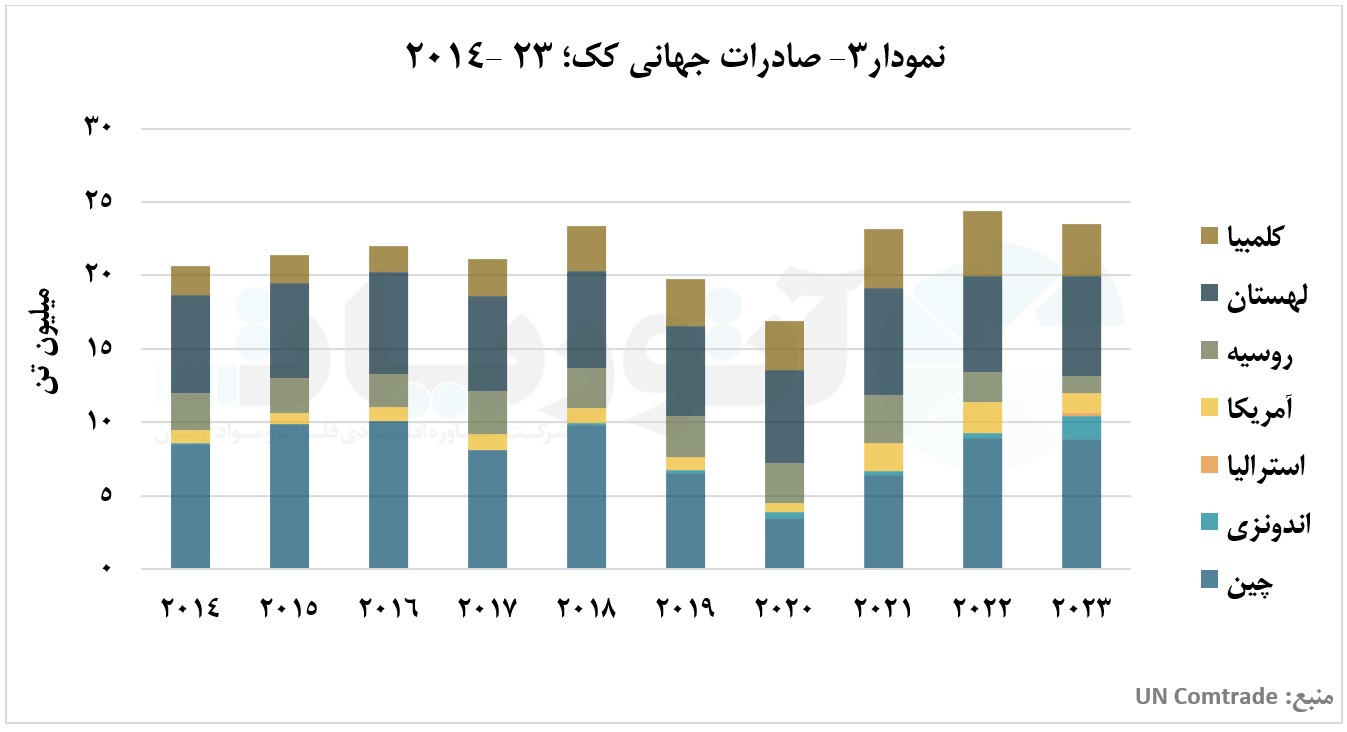

نمودار ۳ نشاندهنده بزرگترین صادرکنندگان جهانی کک طی سالهای ۲۰۱۴ تا ۲۰۲۳ است.

چین در سالهای ۲۰۱۴ تا ۲۰۲۳ بالاترین سهم صادرات جهانی کک را در میان صادرکنندگان برتر این محصول بهخود اختصاص داده است. لازم بهذکر است که در سالهای مذکور، چین بهصورت میانگین ۲۹ درصد از صادرات کک را در اختیار داشته است. در سال ۲۰۲۰ با همهگیری کووید- ۱۹ میزان صادرات کک توسط چین کاهش یافت. در سالهای ۲۰۲۱ تا ۲۰۲۳ میزان صادرات کک توسط چین وارد روندی افزایشی شد و این کشور تا پایان سال ۲۰۲۳ تقریبا ۳۱ درصد از صادرات جهانی کک را بهخود اختصاص داد.

پس از چین، بهترتیب لهستان، کلمبیا و روسیه با در اختیار داشتن میانگین سهم ۲۴، ۱۱ و ۹ درصدی از صادرات کک در جهان، در رتبههای دوم تا چهارم کشورهای برتر در زمینه صادرات این محصول طی بازه زمانی مذکور بهشمار میروند. با توجه به نمودار ۳ صادرات کک در بازه زمانی مذکور نوسانات زیادی را تجربه کرده است. آنچه که در این نمودار محرز است، افزایش تدریجی صادرات کک خصوصا پس از سال ۲۰۲۰ در جهان بوده است. یکی از دلایل این موضوع، میتواند روند تکمیل زنجیره در کشورهای تولیدکننده زغالسنگ ککشو و تولید و صادرات بیشتر کک توسط این کشورها به جای صادرات زغالسنگ ککشو باشد؛ بهویژه اینکه نرخ رشد صادرات کک در چند سال گذشته، بیشتر از نرخ رشد صادرات زغالسنگ ککشو در همین بازه زمانی است.

یکی از نمونههای سیاست تکمیل زنجیره، در کشور استرالیا به وقوع پیوسته و این کشور به زمره کشورهای صادرکننده کک اضافه شده است. همانطور که در نمودار ۲ مشاهده میشود، در سالهای ۲۰۱۹ تا ۲۰۲۲ صادرات کک برای استرالیا به ثبت نرسیده است. اما در سال ۲۰۲۳ با کاهش ۵ درصدی در صادرات زغالسنگ ککشو توسط این کشور، صادرات کک بهمیزان ۲۰۷ هزار تن در استرالیا آغاز شده است.