در سالهای اخیر، تجارت فولاد بین چین و ایالات متحده، تحت تاثیر جنگ تجاری، تعرفههای گمرکی و بحرانهای اقتصادی، دستخوش تغییرات شده است. از سیاستهای ضد دامپینگ دولت اوباما تا تعرفههای ۲۵ درصدی دولت ترامپ، صادرات فولاد چین به آمریکا را کاهش داد.

جنگ تجاری چین و ایالات متحده از سال ۲۰۱۷، بازار جهانی فولاد را به تکاپو انداخت. تعرفههای سنگین ایالات متحده بر فولاد چین، واردات این محصول را به آمریکا کاهش داد و چین را وادار کرد تا مسیر جدیدی برای جبران حذف بازار آمریکا پیدا کند. در پاسخ به این چالشها، چین نه تنها به گسترش بازارهای صادراتی خود به کشورهای دیگر پرداخت، بلکه با سرمایهگذاری در فناوریهای نوین تولید فولاد و افزایش کیفیت محصولات خود، توانست موقعیت خود را در عرصه جهانی حفظ کرده و از این بحران به نفع خود بهرهبرداری کند.

صنعت فولاد یکی از ارکان اصلی اقتصاد جهانی است که تحت تاثیر سیاستهای تجاری، تغییرات اقتصادی و تحولات ژئوپلیتیکی قرار دارد. چین، بزرگترین تولیدکننده و صادرکننده فولاد در جهان و ایالات متحده به عنوان یکی از بزرگترین واردکنندگان، از بازیگران اصلی این صنعت بهشمار میروند. از دهه ۲۰۰۰، با رشد سریع صنعت فولاد چین و واردات فولاد ارزان قیمت به آمریکا، تولیدکنندگان آمریکایی با مشکلاتی در رقابت با قیمتهای پایین چین مواجه شدند. این وضعیت منجر به اعمال تعرفههای ضد دامپینگ و جبرانی توسط ایالات متحده برای مقابله با فولاد ارزان از چین و تلاش برای بهبود تولیدات داخلی محصولات فولادی داخلی شد. در همین راستا، در دوران ریاستجمهوری باراک اوباما، تعرفههای سنگینی بر برخی محصولات فولادی چینی وضع شد.

تنشهای میان دو کشور با شروع جنگ تجاری در دوران دونالد ترامپ و اعمال تعرفههای ۲۵ درصدی بر فولاد وارداتی از چین، تشدید شد؛ چین در پاسخ، تلاش کرد تا وابستگی خود به بازار آمریکا را کاهش دهد و به بازارهای جدید، در آسیای شرقی، آفریقا و اروپا توجه کرد. با سرمایهگذاری در بهبود فناوری و کیفیت محصولات فولادی، چین توانست رقابتپذیری خود، در بازارهای جهانی را حفظ کند. اگرچه چین هنوز یکی از بزرگترین صادرکنندگان فولاد به ایالات متحده است، اما با تعمیدات خاص وابستگی به این بازار کاهش یافته و توانسته سهم بازار خود را در دیگر مناطق جهان افزایش دهد.

سیاستهای تجاری آمریکا و بازتاب آن در بازار فولاد چین

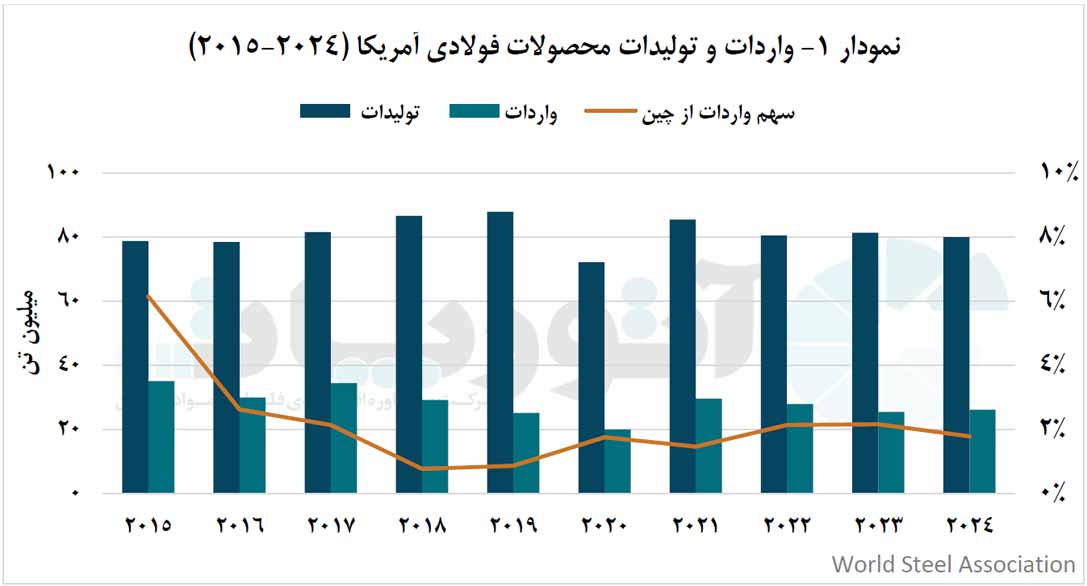

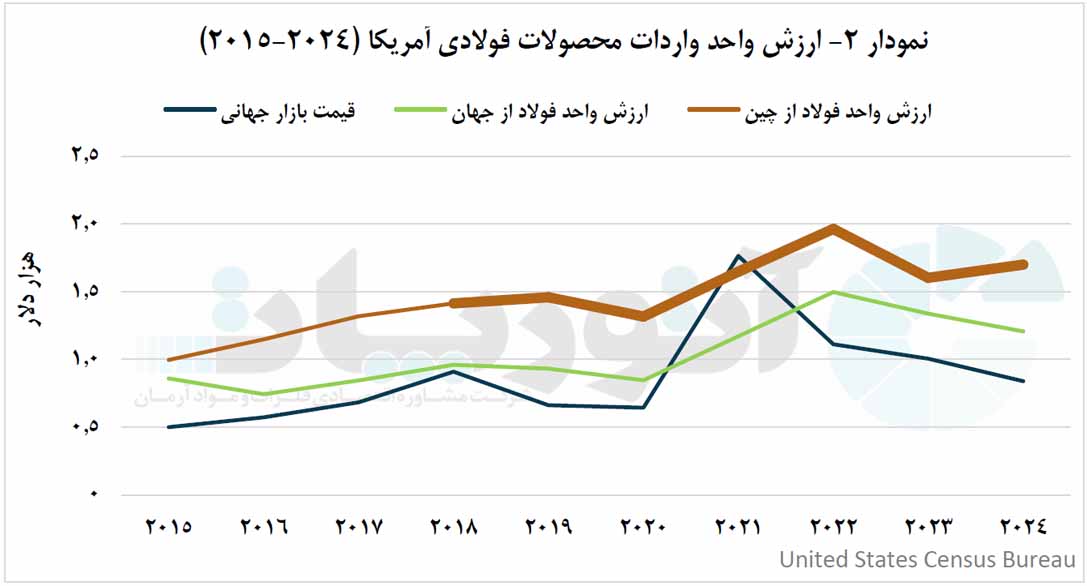

با بررسی دادههای مربوط به سالهای ۲۰۱۵ تا ۲۰۲۴، آنگونه که در نمودارهای ۱ و ۲ نمایان است، میتوان نتیجه گرفت که جنگ تجاری میان چین و ایالات متحده و اتخاذ سیاستهای سختگیرانه تجاری، تاثیرات قابلتوجهی بر واردات و قیمت فولاد در بازار جهانی بر جای گذاشته است.

در سال ۲۰۱۵، چین ۲.۱ میلیون تن فولاد به ایالات متحده صادر کرد. در این سال هیچگونه تعرفه یا محدودیتی علیه صنعت فولاد چین هنوز اعمال نشده و تعرفهها تحت نظارت سازمان تجارت جهانی تعیین شده بود؛ این مقدار، نشاندهنده حجم بالای صادرات پیش از آغاز وضع تعرفههای ضد دامپینگ بود و صنعت فولاد چین نیز با رشدی سریع، تولیدات خود را به ۸۰۰ میلیون تن رساند. در آن سال ایالات متحده، ۹ درصد از واردات جهانی فولاد، معادل ۳۵ میلیون تن را به خود اختصاص داد و تولید داخلی فولاد این کشور به ۷۹ میلیون تن رسید.

در نمودار ۲ قابل مشاهده است که در این سال، چین با تولید مازاد فولاد و صادرات ارزان قیمت آن به بازارهای جهانی، باعث اشباع بازار و کاهش قیمت فولاد به زیر ۵۰۰ دلار به ازای هر تن شد. قیمت فولاد وارداتی چین به آمریکا، در آن مقطع ۹۹۶ دلار بود که نشاندهنده عرضه زیاد و قیمتهای پایین است. این وضعیتی چالشبرانگیز برای تولیدکنندگان آمریکایی بود و در نهایت منجر به تعطیلی کارخانهها و اخراج بیش از ۱۲ هزار کارگر شد؛ یکی از نمونههای بارز این بحران، تعطیلی کارخانه Granite City Works متعلق به U.S. Steel بود که به اخراج ۲ هزار کارگر انجامید.

در سال ۲۰۱۶، واردات فولاد ازچین به ایالات متحده کاهشی چشمگیر حدود ۶۲ درصدی نسبت به سال پیشین داشت که نتیجه مستقیم سیاستهای ضد دامپینگ و تعرفههای ابتدایی بود که دولت اوباما، به منظور مقابله با واردات فولاد ارزان قیمت از چین به ایالات متحده وضع کرد؛ این تعرفهها شامل ۲۶۵ درصد ضد دامپینگ و ۲۵۶ درصد جبرانی برای فولاد نورد سرد، ۲۰۹ درصد ضد دامپینگ و ۲۴۱ درصد جبرانی برای فولاد مقاوم در برابر خوردگی بود که ارزش فولاد وارداتی چین به آمریکا را به ۱،۱۴۸ دلار افزایش داد. چین برای کاهش وابستگی به بازار آمریکا، روابط تجاری خود را با آسیا، آفریقا و اروپا گسترش داد و بر تنوعبخشی به بازارهای صادراتی تمرکز کرد؛ همچنین با سرمایهگذاری در فناوری و ارتقای کیفیت محصولات، رقابتپذیری خود را حفظ کرد به طوری که در همان سال، تولید فولاد چین با رشد ۰.۵ درصدی به ۸۰۳ میلیون تن رسید. تصمیمات تجاری اوباما باعث تنشهای تجاری با چین شد و زمینهساز سیاستهای سختتر تجاری ترامپ شد.

در سال ۲۰۱۷، دولت ترامپ با استناد به بند ۲۳۲ قانون توسعه و تجارت، تحقیقاتی برای بررسی تاثیر واردات فولاد و آلومینیوم بر امنیت ملی آغاز کرد. در پی این اتفاق تنشهای اقتصادی و سیاسی بین دو کشور با اعمال تعرفههای تلافیجویانه چین بر کالاهای آمریکایی، از جمله سویا، تشدید شد. در این سال واردات فولاد آمریکا ۱۵ درصد افزایش یافت و به ۳۴.۵ میلیون تن رسید، در حالیکه واردات فولاد از چین به آمریکا به ۷۴۰ هزار تن کاهش یافت و قیمت آن به ۱،۳۱۹ دلار افزایش یافت؛ ترانشیپ، یا صادرات مجدد، یکی از دلایل افزایش واردات آمریکا بود، بهطوریکه تولیدکنندگان چینی با انتقال محصولات به کشورهای ثالث مانند مالزی و ویتنام، سعی کردند محدودیتهای تعرفهای را دور بزنند. تولید فولاد چین در سال ۲۰۱۷ با رشد ۸ درصدی به ۸۷۰ میلیون تن و قیمت جهانی فولاد به ۶۸۳ دلار رسید.

ایالات متحده تحت ریاستجمهوری ترامپ، شروع به اتخاذ تدابیر تجاری برای کاهش کسری تجاری با چین و حمایت از صنایع داخلی و در پی آن اجرای افزایش تعرفههای گمرکی بر واردات فولاد با هدف کاهش واردات و تقویت تولید داخلی آمریکا کرد. این اقدام به عنوان بخشی از سیاستهای محافظهکارانه اقتصادی ترامپ مطرح شد و تعرفه ۲۵ درصدی بر فولاد، در مارس ۲۰۱۸، به طور رسمی اعمال شد. اعمال تعرفهها در سال ۲۰۱۸ باعث کاهش واردات فولاد به آمریکا به ۲۹ میلیون تن و کاهش ۱۶ درصدی آن شد؛ این کاهش موجب افزایش قیمت جهانی فولاد به ۹۱۰ دلار و کاهش قیمت فولاد وارداتی از چین به آمریکا به متوسط ۱،۴۵۹ دلار در هر تن فولاد شد. واردات فولاد از چین به ایالات متحده نیز به ۲۳۰ هزار تن کاهش یافت؛ این در حالی است که تولید فولاد چین به ۹۳۰ میلیون تن رسید که رشد ۶.۳ درصدی نسبت به سال قبل را نشان میدهد. لازم به ذکر است برخی کشورها مانند کانادا، مکزیک، اتحادیه اروپا و ژاپن به دلیل توافقات تجاری یا شرایط ویژه از تعرفههای آمریکا مستثنی بودند.

در سال ۲۰۱۹، واردات از چین به ایالات متحده به ۲۲۰ هزار تن کاهش یافت. با وجود ادامه جنگ تجاری، تولیدات فولاد چین به ۹۹۰ میلیون تن رسید که رشد ۷ درصدی نسبت به سال قبل داشت. پس از اعمال تعرفهها توسط ترامپ، صنعت فولاد آمریکا از این سیاستها بهرهمند شد، به طوریکه واردات فولاد ارزانقیمت کاهش یافت و سود شرکتها افزایش یافت اما با کاهش تقاضا و استفاده از موجودی انبارها، قیمت فولاد در ۲۰۱۹ به ۶۶۲ دلار کاهش یافت و سهام شرکتهایی مانند US Steel و Nucor به ترتیب ۷۰ درصد و ۲۵ درصد کاهش داشت.

در سال ۲۰۲۰، چین یکی از اولین کشورهایی بود که از بحران کووید-۱۹ عبور کرد و با رشد ۶.۳ درصدی، تولید فولاد خود را به ۱،۰۶۴ میلیون تن رساند. در ۲۰۲۰، واردات فولاد آمریکا به حدود ۲۰ میلیون تن رسید. واردات فولاد از چین به ایالات متحده به دلیل جبران کمبود فولاد ناشی از بحران پاندمی کووید-۱۹ به ۳۵۰ هزار تن رسید؛ قیمت فولاد وارداتی از چین به ۱،۳۱۶ دلار و قیمت فولاد بازار جهانی به ۶۴۴ دلار رسید؛ این درحالی است که تولید فولاد آمریکا به ۷۲ میلیون تن کاهش یافت، که پایینترین سطح تولید این کشور در دهه اخیر بود.

با روی کار آمدن جو بایدن در ۲۰۲۱، سیاستهای تجاری ایالات متحده علیه چین تغییرات جزیی داشت، اما تعرفههای وضع شده دوران ترامپ همچنان حفظ شد و سیاستهای سختگیرانه او ادامه یافت. واردات فولاد از چین به ایالات متحده با متوسط قیمت دلار به ۴۳۵ هزار تن و تولیدات فولاد چین با رشد ۳.۴ درصدی در این سال به ۱،۰۳۰ میلیون تن رسید. با بهبود شرایط اقتصادی پس از همهگیری، واردات فولاد آمریکا با رشد ۴۸ درصدی نسبت به سال پیشین به ۳۰ میلیون تن افزایش یافت و تولید داخلی فولاد به ۸۰ میلیون تن رسید. پس از بهبود اقتصادی و رفع قرنطینهها تقاضا به سرعت افزایش یافت؛ اما مشکلات تولید، کمبود مواد اولیه و افزایش هزینهها، باعث شد قیمت فولاد در بازار جهانی با ۱۷۳ درصد افزایش، به ۱،۷۶۴ دلار رسد.

در سال ۲۰۲۲، جنگ روسیه و اوکراین ابتدا باعث نگرانی از کاهش عرضه فولاد از این کشورها شد اما در نیمه دوم سال، با بهبود شرایط عرضه و افزایش تولید از کشورهای دیگر، قیمت فولاد جهانی به ۱،۱۱۲ دلار کاهش یافت. به دلیل رکود جهانی و کاهش تولید فولاد، واردات فولاد از چین با قیمت ۱،۹۶۲ دلار به ایالات متحده، به ۶۰۰ هزار تن افزایش یافت؛ تولید فولاد چین با کاهش ۱.۹ درصدی به ۱،۰۱۳ میلیون تن رسید. در راستای افزایش تولدات داخلی فولاد آمریکا، واردات فولاد از چین به ایالات متحده در سال های ۲۰۲۳ و ۲۰۲۴ روندی کاهشی را طی کرد؛ در این سال ها، علاوه بر کاهش قیمت جهانی فولاد، ارزش واحد واردات فولاد آمریکا از چین و دیگر کشورهای جهان نیز کاهش یافت. این کاهش به دلیل بهبود وضعیت تولید داخلی فولاد در آمریکا و سایر نقاط جهان بود که باعث کاهش وابستگی به واردات شد. همچنین، با بهبود شرایط زنجیره تامین و افزایش تولید در کشورهایی مانند هند و کشورهای اتحادیه اروپا، واردات فولاد از چین و سایر کشورها نیز کاهش داشت.

با وجود اعمال تعرفههای ضددامپینگ و جبرانی از سوی ایالات متحده، برای حمایت از تولید داخلی و مقابله با واردات فولاد ارزانقیمت از چین، این سیاستها در بلندمدت تاثیر قابلتوجهی بر رشد تولید فولاد آمریکا نداشتند. تولید داخلی، طی سالهای مورد بررسی عمدتا ثابت ماند و حتی در برخی دورهها شاهد کاهش نیز بود؛ در همین حال، واردات فولاد بهدلیل عواملی چون کمبود عرضه یا افزایش تقاضا، در بسیاری از سالها نهتنها کاهش نیافت، بلکه روندی افزایشی نیز داشت. در نهایت، این سیاستهای محدودکننده صرفا منجر به تغییر مبادی واردات از چین به سایر کشورها شدند، بیآنکه وابستگی ساختاری صنعت فولاد آمریکا به واردات کاهش محسوسی یابد؛ از سوی دیگر، چین با سیاستگذاری راهبردی، سرمایهگذاری در فناوری و ارتقای کیفیت تولید، نهتنها تحت فشارهای تجاری آسیب ندید، بلکه با کاهش وابستگی به بازار آمریکا و توسعه صادرات به آسیا، اروپا و آفریقا، توانست تولید سالانه فولاد خود را به بیش از یک میلیارد تن برساند. در مجموع، چین با اتخاذ رویکردی هوشمندانه و منعطف، ضمن کاهش اثرگذاری فشارهای تجاری آمریکا، جایگاه خود را بهعنوان بازیگر اصلی صنعت فولاد جهانی حفظ و تقویت کرد.